- Департаменты по регионам

- Астана

- Алматы

- область Ұлытау

- Шымкент

- область Жетісу

- Акмолинская область

- область Абай

- Актюбинская область

- Алматинская область

- Атырауская область

- Восточно-Казахстанская область

- Жамбылская область

- Западно-Казахстанская область

- Карагандинская область

- Костанайская область

- Кызылординская область

- Мангистауская область

- Павлодарская область

- Северо-Казахстанская область

- Туркестанская область

Дата публикации: 01.07.2015 19:36

Дата изменения: 05.04.2022 10:24

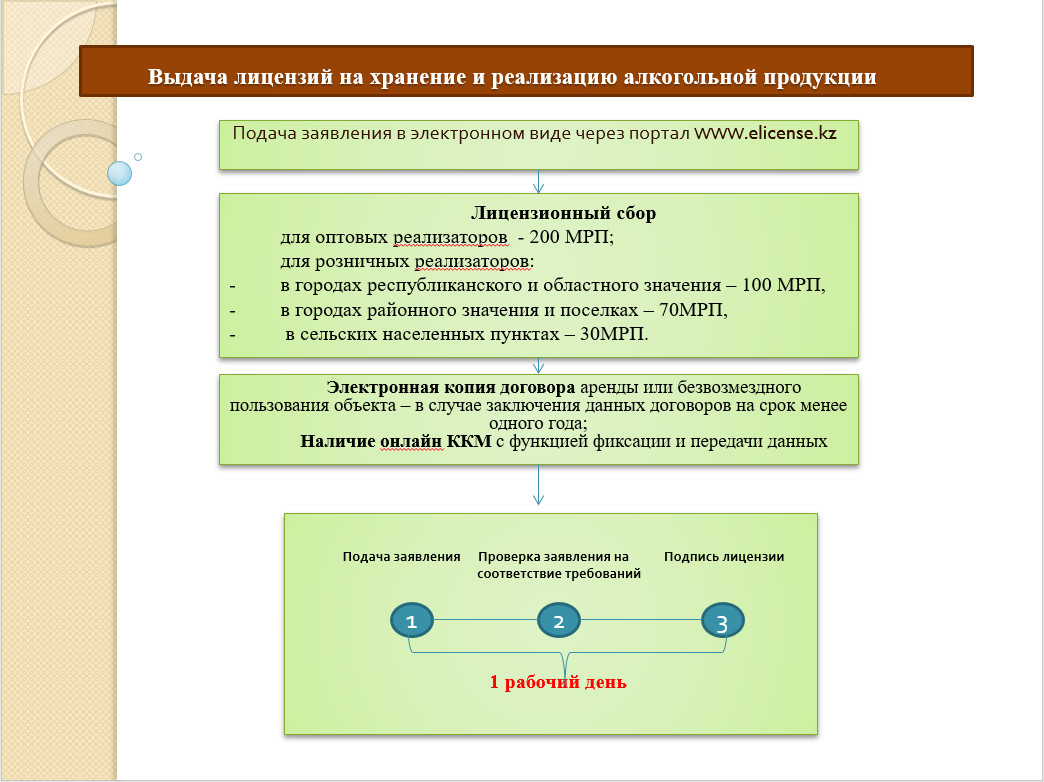

Памятка

для получения лицензии по хранению реализации алкогольной продукции юридическими и физическими лицами НЕОБХОДИМО:

Список выданных лицензии налогоплательщиков на хранение и оптовой,розничной реализации алкогольной продукции за исключением деятельности по хранению и розничной реализации алкогольной продукции на территории её производства.

ЭЛЕКТРОНДЫҚ ДЕКЛАРАЦИЯЛАУДЫҢ АРТЫҚШЫЛЫҚТАРЫ

Қазақстан Республикасы Президенті Әкімшілігі Басшысының 2018 жылғы 17 қаңтардағы №18-01-38.3 бұйрығымен бекітілген іс-шаралар жоспарына сәйкес, мемлекеттік кірістер органдары үнемі Жолдаудың негізгі бағыттарын түсіндірумен қатар, Жолдаудың бағыттарын жүзеге асыруда оның ішінде салықтық-бюджеттік саясат және цифрландыру саласындағы енгізіліп жаңашылдықты күнделікті өндірісте пайдаланып, жаңа жұмыс бағдарламаларын қарқынмен меңгеруде.

Атырау облысы Мемлекеттік кірістер департаментінде 2018 жылғы 1 қаңтардан бастап кедендік рәсімдерді оңтайландыруға, экспорт пен импорт үшін құжаттардың санын және оларды өңдеу уақытын азайтуға бағытталған «АСТАНА-1» ақпараттық жүйесі экспорттық, импорттық кедендік рәсімінде кедендік декларациялау бөлігінде тәжірибелік пайдалануға енгізілді.

2018жылғы 1 қаңтардан бастап 1 қазанға дейін Атырау облысы Мемлекеттік кірістер департаментінің кеден бекеттерінде 31020кедендік декларация (бұдан әрі – КД), оның ішінде 26431 КД импорт кедендік рәсімі бойынша, 4589 КДэкспорт кедендік рәсімі бойынша ресімделді (2017 жылғы 9 айда ресімделген 25639 КД-ның 21722 КД импорт бойынша, 3917 КД экспорт бойынша). Яғни есепті кезеңде импорт бойынша 85,2% декларация, экспорт бойынша 14,8% декларация ресімделді.

«АСТАНА-1» ақпараттық жүйесі бойынша 22781КД, оның ішінде жасыл дәлізбен – 20241 КД (88,6%), сары дәлізбен – 1847 КД (8,1%), қызыл дәлізбен – 366 КД (1,6 %) және көк дәлізбен 327 КД (1,4%) ресімделді.

«АСТАНА-1»ақпараттық жүйесі бойыншакедендік декларацияларды тіркегеннен кейін КД автоматты түрде тәуекелді бағалаудан өтеді, одан кейін 4 дәліздің біреуіне жолданады:

1) тәуекел бейіндері іске қосылмаған КД жасыл дәлізге жолданады. Мұндай КД жеке шотта ақшалай қаражат болған жағдайда жүйе арқылы автоматты түрде шығарылады.

2) құжаттамалық бақылауды жүргізу үшін КД сары дәлізге жолданады.

3) кедендік бақылау жүргізілетін не тауарларды шығарғаннан кейін аяқталған КД көк дәлізге жолданады.

4) бақылау жүргізу талап етілетін КД қызыл дәлізге жолданады, мысалы, кедендік жете тексеру, кедендік қарап тексеру, кедендік сараптама.

Сонымен қатар, тауарды шығару кедендік декларацияларды жасыл не көк дәлізге ауыстыру жолымен жүргізілетіндігін хабарлаймыз.

Көк дәліз арқылы шығарылғанан кейін бақылау аяқталатын тауар шығарылады.

Сонымен, іске қосылған «АСТАНА-1» ақпараттық жүйесі автоматты болып табылады, өте ыңғайлы, қазіргі заманғы бағдармаламалық камтамасыздандыру, яғни экспортерлердің бизнесін қолдауда экспорттық-импорттық рәсімде кедендік ресімдеуді жеңілдетеді, осыған байланысты, еркін халықаралық сауда үшін қолайлы жағдай жасайды.

Тарифтік реттеу және пост-кедендік бақылау басқармасының Камералдық тексеру бөлімінің бас маманы

Б.Сугиралиева

тел. 31-60-45

Объявление

Уважаемые налогоплательщики!

Управление Государственных доходов по городу Атырау доводит до вашего сведения, что с целью упрощения процедуры проведения уплаты, возвратов и зачетов налоговых и таможенных платежей проведено сокращение кодов бюджетной классификации (далее - КБК) из 208 КБК до 89 КБК, которые будут действовать с 7 июля 2015 года.

В связи с чем, при уплате платежей в бюджет просим вас руководствоваться приказом Министра финансов Республики Казахстан от 30 сентября 2014 года № 420 «О внесении изменения в приказ Министра финансов Республики Казахстан от 18 сентября 2014 года №403 «Некоторые вопросы Единой бюджетной классификации Республики Казахстан».

Для определения верного КБК необходимо использовать «Приказ» и «Таблица соответствия КБК 2014 года вновь введенным КБК 2015 года», размещенных на сайте Комитета государственных доходов Министерства финансов Республики Казахстан: kgd.gov.kz Приказ Министра финансов Республики Казахстан от 30 сентября 2014 года № 420 «О внесении изменения в приказ Министра финансов Республики Казахстан от 18 сентября 2014 года №403 «Некоторые вопросы Единой бюджетной классификации Республики Казахстан» и в разделе: Главная страница - Информационные ресурсы - Справочники - Таблицу соответствия КБК 2014 года вновь введенным КБК 2015 года.

О порядке вручения извещения о налоговой проверки

органами государственных доходов

В рамках реализации Плана нации – 100 конкретных шагов, органы государственных доходов принимают все меры по улучшению налогового администрирования, созданию благоприятного климата для участников внешнеэкономической деятельности и налогоплательщиков, Одним из направлений работы является проведение информационно – разъяснительной работы.

Сегодня мы расскажем о порядке вручении извещения о налоговой проверке.

1. Органы государственных доходов не менее чем за тридцать календарных дней до начала проведения выборочной комплексной и (или) выборочной тематической проверки направляют или вручают извещение о проведении налоговой проверки налогоплательщику (налоговому агенту) по форме, установленной уполномоченным органом согласно ст.631 Кодекса «О налогах…», если иное не установлено настоящей статьей, за исключением налоговых проверок, осуществляемых в связи с:

1) реорганизацией путем разделения или ликвидацией юридического лица-резидента, структурного подразделения юридического лица-нерезидента;

2) прекращением юридическим лицом-нерезидентом деятельности в Республике Казахстан, осуществляемой через постоянное учреждение;

3) прекращением деятельности индивидуального предпринимателя, частного нотариуса, частного судебного исполнителя, адвоката, профессионального медиатора;

4) снятием с регистрационного учета по налогу на добавленную стоимость на основании налогового заявления налогоплательщика.

2. Извещение направляется или вручается налогоплательщику (налоговому агенту) по месту нахождения, указанному в регистрационных данных.

Извещение, направленное по почте заказным письмом с уведомлением, считается врученным со дня получения ответа почтовой или иной организации связи.

3. В случае отсутствия налогоплательщика (налогового агента) по месту нахождения, указанному в регистрационных данных, проведение выборочной комплексной и (или) выборочной тематической проверки осуществляется без извещения.

4. В извещении указываются вид налоговой проверки, перечень подлежащих проверке вопросов, предварительный перечень необходимых документов, права и обязанности налогоплательщика (налогового агента) при проведении налоговой проверки, а также другие данные, необходимые для проведения налоговой проверки.

5. Орган государственных доходов вправе начать налоговую проверку без извещения налогоплательщика (налогового агента) о начале проверки в тех случаях, когда имеется обоснованный риск, что налогоплательщик (налоговый агент) может скрыть или уничтожить необходимые для проведения проверки документы, связанные с налогообложением, либо имеются другие обстоятельства, делающие проверку невозможной или не позволяющие провести ее в полном объеме.

Орган государственных доходов осуществляет налоговую проверку без извещения налогоплательщика на основании письменного разрешения вышестоящего налогового органа.

Руководитель Управления аудита

ДГД по Атырауской области Калихан Ержанов

Раб.тел. 451548, 451396

Управление государственных доходов по городу Атырау, относительно применения документов, подтверждающих резидентство, выданных компетентным органом Соединенного Королевства Великобритании и Северной Ирландии (далее - Налоговая служба Великобритании), сообщает следующее.

Касательно налогового периода в сертификате резидентства.

Согласно пункту 3 статьи 212 Кодекса РК «О налогах и других обязательных платежах в бюджет» (далее - Налоговый кодекс) международный договор применяется при условии представления нерезидентом налоговому агенту документа, подтверждающего резидентство, соответствующего требованиям пунктов 4 и 5 статьи 219 Налогового кодекса.

В соответствии с положениями пункта 4 статьи 219 Налогового кодекса в целях применения положений главы 26 Налогового кодекса документ, подтверждающий резидентство нерезидента, представляет собой официальный документ, подтверждающий, что нерезидент - получатель дохода является резидентом государства, с которым Республикой Казахстан заключен международный договор.

Нерезидент признается резидентом государства, с которым Республикой Казахстан заключен международный договор, в течение периода времени, указанного в документе, подтверждающем резидентство нерезидента.

Если в документе, подтверждающем резидентство, не указан период времени резидентства нерезидента, нерезидент признается резидентом государства, с которым Республикой Казахстан заключен международный договор, в течение календарного года, в котором такой документ выдан.

Документ, подтверждающий резидентство нерезидента, заверяется компетентным органом иностранного государства, резидентом которого является нерезидент - получатель дохода.

Согласно договоренности между компетентными органами Республики Казахстан и Великобритании Республика Казахстан будет принимать сертификаты резидентства, выданные налоговым органом Великобритании, только за период, указанный в таком сертификате.

Учитывая вышеизложенное, в случаях, когда сертификат резидентства, выданный налоговой службой Великобритании, подтверждает резидентство по состоянию на определенную дату, то на основании такого документа налоговый агент имеет право применить международный договор за период с 1 января календарного года по дату такого календарного года, на которую в соответствии с сертификатом подтверждается резидентство нерезидента.

К примеру, если сертификат резидентства выдан 16 декабря 2013 года и подтверждает резидентство по состоянию на 16 декабря 2013 года, то такой сертификат может быть применен за период с 1 января 2013 года по 16 декабря 2013 года.

Касательно сертификатов резидентства партнерств.

Согласно пункту 1 статьи 212 Налогового кодекса налоговый агент имеет право самостоятельно применить освобождение от налогообложения при выплате дохода нерезиденту или при отнесении начисленного, но не выплаченного дохода нерезидента на вычеты, если такой нерезидент является резидентом страны, с которой заключен международный договор.

В ходе администрирования также выявлены случаи, когда сертификат резидентства Великобритании подтверждает резидентство не самого юридического лица - партнерства, а соответствующих ее партнеров - резидентов Великобритании. В таких случаях налоговые органы РК не принимали указанные сертификаты, ввиду их несоответствия требованиям пункта 1 статьи 212 Налогового кодекса.

По информации компетентного органа Великобритании, лица подобной организационно-правовой формы (включая партнерств с ограниченной ответственностью) не являются самостоятельным плательщиками налогов.

В таких сертификатах резидентства компетентный орган Великобритании подтверждает резидентство отдельных ее партнеров, с приложением к сертификату их списка (образец сертификата прилагается).

В аналогичных ситуациях, в соответствии с договоренностью компетентных органов двух стран, нерезидент вправе требовать применения норм международного договора об избежании двойного налогообложения. При этом нормы международного договора применяются к доходам из источника в РК только согласно доле участия резидентов Великобритании в таком партнерстве. Следовательно, в указанных ситуациях необходимо установить доли участия партнеров, не являющихся резидентами Великобритании.

В целях установления доли участия каждого партнера, налоговые органы вправе запросить такую информацию в самом партнерстве, адрес которого указывается в сертификате резидентства.

Касательно процедуры апостилирования сертификатов резидентства Великобритании.

По сведениям компетентного органа Великобритании, в целях применения положений международных договоров об избежании двойного налогообложения в Великобритании действует следующий порядок апостилирования сертификатов резидентства.

После получения сертификата резидентства в Налоговых органах Великобритании, налогоплательщик представляет сертификат в соответствующий отдел Министерства иностранных дел Великобритании для проставления апостиля. Министерство иностранных дел Великобритании проставляет апостиль, в котором подтверждает в соответствии с их базой данных подпись инспектора налоговой службы на сертификате резидентства, после чего, сертификат резидентства с проставленным апостилем возвращается налогоплательщику для представления лицу, выплачивающему соответствующий доход.

Введено временное ограничение на некоторые продукты

Департамент государственных доходов по Атырауской области доводит до сведения о том, что постановлением Главного государственного санитарного врача Республики Казахстан «О проведении санитарно-противоэпидемических и санитарно-профилактических мероприятий» от 8 сентября 2015 года № 15, введено временное ограничение на ввоз и реализацию на территории Республики Казахстан мяса птицы и некоторых наименований товаров.

Из российских товаров ограничен ввоз таких товаров, как сырки плавленые производства ООО «Хохланд», сырки глазированные ООО «Преображенский», напитки йогуртные ООО «Кампина», продукт молокосодержащий сгущенный Верховского молочного комбината, сосисочная продукция Микояновского мясокомбината, вафли торговой марки «Яшкино».

Из товаров Кыргызской Республики в вышеуказанный список попало масло сливочное «Крестьянское» производства АК «Ак сут».

Данные меры предприняты в целях обеспечения надлежащего уровня защиты казахстанского рынка.

Руководитель Управления таможенного контроля

Аскар Сарсекенов

Тел. 30-64-90, 35-41-35

Рассмотрение на примере рентного налога на экспорт, комментарии к статьям 301 и 304 Налогового кодекса.

Рассмотрим порядок применения статьи 301 и 304Налогового кодекса на наглядном примере.

Например, ТОО "Экспорт" осуществил экспорт сырой нефти за пределы Таможенного союза в город Урумчи Китайской Народной Республики с использованием процедуры временного таможенного декларирования.

Временная декларация на товары подана в декабре 2014 года, поставка товаров произведена в январе 2015 года (период времени поставки "январь" отражен в графе 31 временной декларации на товары), полная декларация на товары подана в марте 2015 года за поставленную сырую нефть в январе 2015 года (период времени поставки "январь" отражен в графе 31полной декларации на товары).

При этом по сведениям, указанным в полной декларации на товары, в графе 35. «Вес брутто (кг)» указан вес брутто сырой нефти - 80000 кг, данный объем также заявлен в графе 38. «Вес нетто (кг)». Кроме того, в графе 31. «Грузовые места и описание товаров» под номером 8 указаны сведения по объемам сырой нефти, фактически переданных покупателю в соответствии с условиями поставки, в объеме 78000 кг.

Соответственно, для целей исчисления рентного налога на экспорт объектом обложения является объем 80000 кг сырой нефти, указанный в графе 35 полной декларации на товары. При этом налоговым периодом является период, в течение которого осуществлена поставка сырой нефти - январь 2015 года, то есть 1 квартал 2015 года.

комментарии

- Статьями 301 и 304 Налогового кодекса установлено, что объектом обложения рентным налогом на экспорт является объем сырой нефти, газового конденсата, реализуемый на экспорт. При этом налоговым периодом по уплате рентного налога на экспорт является календарный квартал.

- При применении статей необходимо руководствоваться таможенным законодательством Таможенного союза и Таможенным законодательством Республики Казахстан на соответствующие годы.

- Пунктом 1 статьи 316 Кодекса Республики Казахстан «О таможенном деле в Республике Казахстан» установлено, что экспортом является таможенная процедура, при которой товары Таможенного союза вывозятся за пределы таможенной территории Таможенного союза и предназначаются для постоянного нахождения за ее пределами.

Статьей 1 Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе от 25 января 2008 года предусмотрено, что экспорт товаров - вывоз товаров, реализуемых налогоплательщиками (плательщиками), с территории одного государства-участника таможенного союза на территорию другого государства-участника таможенного союза.

В соответствии с подпунктом 19) статьи 1 Закона Республики Казахстан «Об экспортном контроле» экспорт — вывоз продукции с территории Республики Казахстан.

Следовательно, для целей исчисления рентного налога на экспорт под экспортом понимается вывоз товаров с территории Республики Казахстан, осуществляемый в таможенной процедуре экспорта в соответствии с таможенным законодательством Таможенного союза и (или) таможенным законодательством Республики Казахстан, а также вывоз товаров с территории Республики Казахстан на территорию другого государства-члена Таможенного союза.

- Пунктами 1 и 3 статьи 294 Кодекса Республики Казахстан «О таможенном деле в Республике Казахстан» (далее – Таможенный кодекс) установлено, что при перемещении товаров через таможенную границу таможенного союза трубопроводным транспортом, а также в отношении которых не могут быть представлены точные сведения о количестве и (или) таможенной стоимости, допускается временное декларирование путем подачи временной декларации на товары.

После поставки товаров декларант обязан не позднее девяноста календарных дней со дня, следующего за днем окончания периода времени, предусмотренного для поставки товаров, заявленных во временной декларации на товары, подать полную декларацию на товары, поставленные в заявленный период времени.

Таким образом, документом, подтверждающим экспорт нефтиза пределы Таможенного союза, является полная декларация на товары.

- Пунктом 2 статьи 294 Таможенного кодекса установлено, что при вывозе товаров по процедуре временного декларирования местами отправления являются места установки приборов учета товаров, перемещаемых трубопроводным транспортом, находящиеся на территории Республики Казахстан или за ее пределами, в соответствии со статьей 449 Таможенного кодекса.

В соответствии с подпунктами33) и 36) пункта 15 Инструкции о порядке заполнения декларации на товары, утвержденных Решением Комиссии Таможенного союза от 20 мая 2010 года № 257 (далее – Инструкция), в графе 38 «Вес нетто» при декларировании товаров, перемещаемых трубопроводным транспортом, указывается масса товара, указанная в графе 35 декларации на товары.В графе 35 «Вес брутто»указывается в килограммах масса «брутто» товара, сведения о котором указываются в графе 31 декларации на товары.При декларировании товаров, перемещаемых трубопроводным транспортом, указывается общая масса товара.

Таким образомобъемом сырой нефти, газового конденсата, реализуемого на экспорт является объем сырой нефти, газового конденсата, указанный в графе 35 полной декларации на товары, используемый для исчисления сумм таможенных пошлин, иных платежей, взимание которых возложено на органы государственных доходов либо иных таможенных целей, в соответствии с таможенным законодательством Таможенного союза и (или) таможенным законодательством Республики Казахстан.

- Пунктами 2 и 3 статьи 294 Таможенного кодекса установлено, что период времени, в течение которого осуществляется поставка товаров, выпущенных в соответствии с заявленной таможенной процедурой, из места совершения таможенных операций или отправления при вывозе с территории Республики Казахстан, а также из места прибытия или ввоза на территорию Республики Казахстан, не должен превышать календарный месяц.

Таким образом, период времени, указанный во временной и полной декларациях на товары, в течение которого осуществляется поставка сырой нефти, газового конденсата в соответствии с таможенной процедурой экспорта в соответствии с таможенным законодательством Таможенного союза и (или) таможенным законодательством Республики Казахстан, относится к соответствующему налоговому периоду по уплате рентного налога на экспорт.

- В целях исчисления рентного налога на экспорт сырой нефти, газового конденсата для перевода единиц измерения из барреля в метрическую тонну применяются коэффициенты баррелизации, указанные в паспорте качества по каждой соответствующей партии нефти, оформленной на приборе учета пункта сдачи и приема нефти транспортной организации в начале маршрута на территории Республики Казахстан. При этом коэффициенты баррелизации устанавливаются с учетом фактической плотности и температуры экспортируемых сырой нефти, газового конденсата, приведенных к стандартным условиям измерения в соответствии с национальным стандартом, утвержденным уполномоченным государственным органом в области технического регулирования.

Игрушки под запретом...некоторые

Департамент государственных доходов по Атырауской области сообщает, что в соответствии с постановлением Главного государственного санитарного врача Республики Казахстан «О запрете ввоза и реализации детских игр и игрушек» от 9 сентября 2015 года № 16-ПГВр, введено временное ограничение на ввоз и реализацию на территории Республики Казахстан ряда детских игрушек российского, белорусского, китайского производства.

В том временно ограничен ввоз некоторых игрушек российских производителей «ООО Строим вместе счастливое детство»,ОАО «Аэлита», ОАО «Росигрушки», ООО «Пластмассы», ООО «Фокс», ОАО «Чебоксарское произведенное объединение им. В.И. Чапаева».

Данное ограничение распространяется также на игрушку «Занимательная черепаха», произведенной в г. Кобрин Республики Беларусь и на ряд китайских товаров фирм Disnep PIXAR Carz, JINHUAFENG PLASTISOL TOY FACTORY, JINHUAFENG PLASTISOL TOY FACTORY, KIDDIELAND TOY LIMITED (например, игрушка полимерная «Бубен», погремушка «Бусинка», осьминог на присоске, набор «Музыкальная пауза» и др.)

Данные меры предприняты в целях обеспечения надлежащего уровня защиты казахстанского рынка.

Руководитель Управления таможенного контроля Аскар Сарсекенов

Согласно Приказов Министерства Финансов Республики Казахстан за №124 от 25 февраля 2015 г «Об утверждении Правил выдачи квалификационного аттестата специалиста по таможенному декларированию и за №238 от 31 марта 2015 г «О некоторых вопросах выдачи квалификационного аттестата специалиста по таможенному декларированию» просим Вас разместить на интернет-ресурсе Департамента государственных доходов по Атырауской области следующую информацию:

Департамент государственных доходов по Атырауской области сообщает о проведении квалификационного экзамена для претендентов на получение аттестата специалиста по таможенному декларированию 29 октября 2015 года в 10-00ч. в здании учебно- методического центра расположенного по адресу г. Атырау, ул. Абая 8. По вопросам, относительно проведения экзамена обращаться по тел. 35-41-35, 35-42-09(вн 134).

О внесенных изменениях и дополнениях в законодательство о реабилитации и банкротстве

13 ноября 2015 года Главой государства подписан Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам реабилитации и банкротства»(вступает в законную силу с 1 декабря 2015 года).

Департамент государственных доходов по Атырауской области сообщает о внесенных изменениях и дополнениях в законодательство о реабилитации и банкротстве:

- Статья 33 Гражданского процессуального кодекса Республики Казахстан (действующая редакция), а также статья 35 Гражданского процессуального кодекса Республики Казахстан (новая редакция) дополнена нормой, согласно которой дела по искам, в которых одной из сторон выступает индивидуальный предприниматель или юридическое лицо, в отношении которого вступило в законную силу решение о признании банкротом либо решение о применении реабилитационной процедуры, рассматриваются тем же судьей суда, вынесшего решение о признании должника банкротом или применении реабилитационной процедуры.

При этом предусмотрены случаи замены судьи.

- В Гражданский процессуальный кодекс Республики Казахстан, как в действующей, так и в новой редакции, перечень судебных актов, подлежащих немедленному исполнению, дополнен решением суда о признании должника банкротом.

- В действующую и новую редакцию Гражданского процессуального кодекса Республики Казахстан внесены изменения, согласно которым решения судов первой и апелляционной инстанций по делам по спорам, возникающим в рамках реабилитационной процедуры и процедуры банкротства, в том числе о признании сделок, заключенных должником, недействительными, о возврате имущества должника, о взыскании дебиторской задолженности по искам банкротного или реабилитационного управляющего кассационному и надзорному обжалованию не подлежат. За прокурором оставлено право принесения кассационного или надзорного протеста.

- Закон Республики Казахстан «О реабилитации и банкротстве» дополнен новой главой 2-1 «Процедура урегулирования неплатежеспособности», которой определены условия и порядок применения нового механизма восстановления платежеспособности на основе соглашения об урегулировании неплатежеспособности, заключенного должником с кредиторами.

При наличии признаков неплатежеспособности должник вправе не объявлять себя банкротом, а обратиться в суд с заявлением о применении процедуры урегулирования неплатежеспособности.

Решение суда о применении процедуры урегулирования неплатежеспособности подлежит немедленному исполнению и является основанием для:

1) прекращения начисления неустойки по всем видам задолженности;

2) запрета кредиторам обращаться в суд о признании должника банкротом.

Далее должнику предоставляется 2 месяца для разработки с кредиторами соглашения об урегулировании неплатежеспособности.

Подписанное должником и кредиторами соглашение подлежит утверждению судом и влечет:

- прекращение начисления неустойки и вознаграждения;

- снятие ограничений со счетов должника;

- прекращение исполнительного производства;

- запрет на наложение новых арестов на имущество и счета должника.

Максимальный срок действия соглашения – 3 года.

Если не достигнуто согласие с кредиторами по порядку погашения задолженности или судом отказано в утверждении соглашения, должник не сможет повторно воспользоваться процедурой в течение года, а у кредиторов возникает право обратиться в суд о признании должника банкротом.

Процедура проводится без участия управляющего.

- Глава 6 «Процедура банкротства» Закона Республики Казахстан «О реабилитации и банкротстве» дополнена новой статьей 95-1, которой регламентирован порядок перехода от процедуры банкротства к реабилитационной процедуре.

В этой связи, полномочия банкротного управляющего, установленные статьей 89 Закона Республики Казахстан «О реабилитации и банкротстве», дополнены обязанностью составить заключение об эффективности (неэффективности) плана реабилитации, предоставленного должником и согласованного с собранием кредиторов.

- В пункт 6 статьи 99 Закона Республики Казахстан «О реабилитации и банкротстве» внесено уточнение, согласно которому прямая продажа имущества должника осуществляется с согласия собственника имущества, участников (учредителей) должника.

- Способы реализации имущества банкрота, установленные Законом Республики Казахстан «О реабилитации и банкротстве» дополнена статьей 99 -1, продажей предприятия банкрота. Под предприятием банкрота понимается имущественный комплекс, используемый для осуществления предпринимательской деятельности и включающий в себя все виды имущества, включая здания, сооружения, оборудование, инвентарь, сырье, продукцию, право на земельный участок, права требования, долги, а также права на обозначения, индивидуализирующие его деятельность (фирменное наименование, товарные знаки), и другие исключительные права.

Продажа предприятия осуществляется банкротным управляющим путем прямых продаж. При этом после оплаты покупателем банкротный управляющий обязан в течение трех рабочих дней передать вырученные от продажи денежные средства собственнику имущества или учредителю (участнику) за вычетом суммы административных расходов, затраченных в ходе проведения процедуры банкротства согласно смете административных расходов.

Решение о признании должника банкротом и его ликвидации с возбуждением процедуры банкротства подлежит отмене cудом, вынесшим решение, после удовлетворения требований кредиторов.

Кроме того, в статью 110 Закона Республики Казахстан «О реабилитации и банкротстве» внесено дополнение о том, что в случае продажи предприятия к заключительному отчету банкротного управляющего не прикладывается ликвидационный баланс.

- Закон Республики Казахстан «О реабилитации и банкротстве» дополнен главой 6-1 «Мировое соглашение».

Мировое соглашение может быть заключено должником и кредиторами на любой стадии процедуры банкротства. В подписании мирового соглашения участвует и банкротный управляющий.

Обязательным условием является полное погашение требований первой очереди до утверждения мирового соглашения.

С момента его утверждения судом процедура банкротства прекращается.

Следует обратить внимание, что, если при заключении мирового соглашения одним из кредиторов выступает государственный орган (к примеру, орган государственных доходов), мировое соглашение может быть заключено на условиях отсрочки погашения задолженности на срок не более чем один год с даты утверждения мирового соглашения.

Задолженность по налогам и другим обязательным платежам в бюджет погашается при условии залога имущества банкрота и (или) третьего лица и (или) под гарантию банка.

Имущество, предоставляемое в залог, должно быть ликвидным, застрахованным от утраты или повреждения и его рыночная стоимость должна быть не меньше суммы задолженности по налогам и другим обязательным платежам в бюджет. Не могут быть предметами залога:

1) объекты жизнеобеспечения;

2) электрическая, тепловая и иные виды энергии;

3) арестованное имущество;

4) имущество, на которое имеются ограничения, наложенные государственными органами;

5) имущество, обремененное правами третьих лиц;

6) скоропортящееся сырье, продукты питания.

Управление по работе с задолженностью

Отдел по реабилитации и банкротства

Оперемещениитоваровв рамках ЕАЭС

в связи с присоединением РК ко Всемирной торговой организации (ВТО)

Республика Казахстан официально вступила в ВТО.

Ввозные таможенные пошлины будут сниженыпо 1 347 товарным позициям.

Товары, включенные в Перечень изъятий и ввезенные по сниженным таможенным пошлинам, являются условно выпущенными товарами в соответствии с Таможенным кодексом Таможенного союза и не подлежат вывозу из территории Республики Казахстан на территории других государств-членов ЕАЭС! Это-Россия, Кыргызстан, Армения и Беларусь.

Товары, включенные в Перечень изъятий, могут быть ввезены по ставкам Единого таможенного тарифа. В этом случае такие товары приобретают статус товара ЕАЭС.

В случае, если товары будут обращаться только на территории Республики Казахстан, то можно ввозить товары по сниженным таможенным пошлинам.

В том случае, если предполагается, что товар в последующем будет реализован в странах ЕАЭС, то таможенная очистка товаров должна происходить по ставкам ЕТТ ЕАЭС.

Для осуществления контроля за перемещением товаров на территории ЕАЭС реализован Протокол «О некоторых вопросах ввоза и обращения товаров на таможенной территории Евразийского экономического союза» (далее-Протокол).

Налогоплательщик выписывает электронную счет-фактуру (далее - ЭСФ) в порядке, установленном Правилами документооборота счетов-фактур, выписываемых в электронной форме, утвержденными приказом Министра финансов Республики Казахстан от 9 февраля 2015 года № 77.

Требование по заполнению электронных счетов-фактур распространяется на всех налогоплательщиков, осуществляющих ввоз товаров, включенных в Перечень изъятий, вне зависимости от юридической формы субъекта и постановки на учет по НДС.

Каждый последующий контрагент обязан выписывать своему покупателю ЭСФ с отражением сведений о ГТД.

В случае вывоза товаров, включенных в Перечень, на территорию государства-члена Евразийского экономического союза, налогоплательщиком в территориальный орган госдоходовпредставляется заявление о заверении в качестве товаросопроводительного документа копий деклараций на товары и электронных счетов-фактур, с приложением их копий.

ДГД на основании представленного заявления осуществляет камеральный контроль:

1) на соответствие регистрационных номеров деклараций на товары и электронных счетов-фактур, указанных в заявлении номерам, отраженным в приложенных к заявлению копиях документов;

2) на наличие в номере декларации на товары признака «0», определяющего уплату таможенной пошлины по ставке ЕТТ ЕАЭС;

3) на наличие в электронном счете – фактуре признака «ЕТТ», определяющего уплату таможенной пошлины по ставке ЕТТ ЕАЭС;

4) на соответствие в декларации на товары и электронном счете-фактуресведений по коду ТНВЭД;

5)на соответствие количества вывозимых товаров, указанных в электронном счете-фактуре, с данными декларации на товары.

В случае поступления заявления по товарам, ввезенным до вступления в силу Протокола (15.12.2015 год), назначается тематическая налоговая проверка, где так же представляется налогоплательщиком заявление о проведении налоговой проверки.

За нарушение налогоплательщик несет ответственность в соответствии с законами Республики Казахстан.

Главный специалист Отдела администрирования импорта третьих стран и Таможенного союзаУправления администрирования косвенных налогов

Молдир Доскалиева

телефон: 30-53-09

Порядок осуществления возврата (зачет) излишне (ошибочно) уплаченных или излишне взысканных сумм таможенных пошлин, налогов, таможенных сборов и пеней.

Возвраты и зачеты излишне или ошибочно уплаченных сумм таможенных пошлин, налогов, таможенных сборов и пеней производится Управлением государственных доходов по городам (далее -УГД) по месту регистрации Департамента государственных доходов по областям (далее – ДГД), в котором совершено таможенное декларирование, таможенное сопровождение товаров и транспортных средств, на основании представленного плательщиком заявления.

Далее должностное лицо УГД, не позднее одного рабочего дня со дня получения налогового заявления, направляет по электронной почте запрос с обязательным последующим досылом на бумажном носителе в Управление государственных услуг ДГД для формирования Подтверждения о наличии излишне (ошибочно)уплаченных сумм таможенных пошлин, налогов, таможенных сборов и пени в бюджет по установленной форме.

Должностное лицо Управления государственных услуг ДГД в течение шести рабочих дней со дня получения запроса, рассматривает его и выполняет следующие действия:

- проводит сверку сведений плательщика в подсистеме «Лицевые счета» ПО ТАИС-2;

- формирует акт сверки расчетов, подписывает его у руководителя Управления государственных услуг ДГД и далее - у руководства ДГД.

Подписанное подтверждение направляется в УГД для формирования платежного поручения, которое со дня получения в течение двух рабочих дней после формирования и подписания, направляется в органы Казначейства.

Дополнительную информацию можно получить в Отделе учета и ведения лицевых счетов,телефон 45-18-40.

И.о.руководителя Отдела учета и ведения лицевых счетов

Департамента государственных доходов по Атырауской области

Гульмира Мусрепова

Зарегистрировано в реестре государственной регистрации нормативных правовых актов за №3412 от 29 декабря 2015 года в департаменте юстиции Атырауской области

РЕШЕНИЕ АТЫРАУСКОГО ГОРОДСКОГО МАСЛИХАТА ОТ

19 НОЯБРЯ 2015 ГОДА №309

Об утверждении проекта (схемы)

зонирования земель для целей

налогообложения с корректировкой

базовых ставок земельного налога

за исключением земель, выделенных

(отведенных) под автостоянки

(паркинги), автозаправочные

станции и занятых под казино

В соответствии с пунктом 1 статьи 387 Кодекса Республики Казахстан от 10 декабря 2008 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс), подпунктом 15) пункта 1 статьи 6 Закона Республики Казахстан от 23 января 2001 года «О местном государственном управлении и самоуправлении в Республике Казахстан», Республике Казахстан», Атырауский городской маслихат РЕШИЛ:

1. Утвердить проект (схему) зонирования земель для целей налогообложения с корректировкой базовых ставок земельного налога за исключением земель, выделенных (отведенных) под автостоянки (паркинги), автозаправочные станции и занятых под казино согласно приложению к настоящему решению.

2. Контроль за исполнением настоящего решения возложить на постоянную комиссию (С. Ерубаев) по вопросам экономики, развития предпринимательства, индустрии, торговли, налога и бюджета.

3. Настоящее решение вступает в силу со дня государственной регистрации в органах юстиции и вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

Председатель ХХХVIІІ сессии Б.Рысқалиев

Секретарь городского маслихата Б. Казиманов

Приложение к решению

Атырауского городского маслихата

от 19 ноября 2015 года №309

Проект (схема) зонирования земель для целей налогообложения с корректировкой базовых ставок земельного налога за исключением земель, выделенных (отведенных) под автостоянки (паркинги), автозаправочные станции и занятых под казино

Легализацию продлили до конца 2016 года

В Закон «Об амнистии граждан РК, оралманов и лиц, имеющих вид на жительство РК, в связи с легализацией ими имущества» внесены изменения и дополнения.

13 ноября 2015г. Главой государства был подписан Закон по вопросам легализации имущества, который определил новые подходы в процедурах ее осуществления. В первую очередь кардинально упрощены процедуры легализации денег, и теперь их можно узаконить двумя способами:

- показать через банковские счета и использовать на любые свои нужды. Например, вложить в бизнес, купить недвижимость и т.д. и, наконец, просто снять. Причем все это будет производиться без уплаты 10-процентного сбора;

- легализовать деньги, находящиеся за рубежом или в наличном обороте в заявительной форме, не показывая их на банковских счетах. Но при этом уплачивается в бюджет 10-процентный сбор.

И в том, и в другом случае субъект легализации подает соответствующую декларацию в органы государственных доходов.

Помимо этого, существенно упрощены процедуры легализации имущества. Теперь для того, чтобы узаконить имущество, находящееся на территории РК, и оформить его должным образом, достаточно сдать в органы госдоходов соответствующую декларацию и сопутствующие документы. То же самое касается легализации имущества, находящегося за рубежом. То есть излишнее звено – комиссии при органах государственных доходов — упразднены.

Субъект будет обращаться в комиссию при акиматах на местах только в отношении легализации недвижимого имущества, находящегося на территории РК и не оформленного ранее должным образом.

Что касается сроков легализации и введения всеобщего декларирования, то, как сказал Глава государства: «Легализация – последний шанс, потом никаких поблажек не будет. Легализация — это последний акт перед всеобщей декларацией». После завершения данной акции вся информация по зарубежным счетам по всему миру будет перепроверяться. Как следствие, Закон предполагает ужесточение административного наказания за сокрытие информации по счетам за рубежом и обязательное декларирование имущества, там находящегося.

В связи с вышеизложенным, для синхронизации завершения акции по легализации и начала процесса всеобщего декларирования, срок амнистии продлен до 31 декабря 2016 года.

Особо хотелось бы остановиться на вопросах предоставления дополнительных гарантий субъектам легализации. Любые сведения, связанные с легализацией имущества, являются налоговой и банковской тайной. Никто не имеет права распространять третьим лицам сведения о легализации: ни работники комиссий по легализации, ни сотрудники органов государственных доходов, ни работники банков второго уровня и отделений «Казпочты». За распространение такой информации предусмотрена уголовная ответственность.

Кроме того, субъекты легализации защищены от неправомерных действий со стороны правоохранительных и других государственных органов. К примеру, запрещено заводить уголовные дела или использовать в качестве доказательств по нему сам факт легализации имущества и денег. Легализованное имущество не может быть конфисковано.

Нурмира Орунбаева, главный специалист УГД по г.Атырау

Что такое легализация, и почему его проводят?

Легализация - узаконивание «теневых» капиталов и недвижимости, которые до этого не были вовлечены в официальный экономический оборот и подготовительный этап всеобщего декларирования доходов, введение которого готовится в ближайшие годы. Данный этап легализации – последний, которым можно воспользоваться перед началом в Республике Казахстан всеобщего декларирования с 2017 года. Тогда закон предполагает ужесточение административного наказания за сокрытие информации по зарубежным счетам, а также обязательное декларирование имущества, находящегося за рубежом.

Если физическое лицо успел легализовать свои «теневые» накопления сегодня, то есть до 1 декабря 2016 года, тогда при декларировании у него не будет вопросов об источнике и механизме этих накоплений.

Что можно легализовать и куда обращаться?

Местные исполнительные органы - недвижимое имущество, здания (строения, сооружения). Недвижимость, находящегося на территорий РК, права на которую не оформлены можно легализовать путем представления заявления, установленной формы с приложением соответствующих документов в комиссию при Акиматах.

Управление государственных доходов - ценные бумаги, доля участия в уставном капитале юридического лица, недвижимое имущество, находящееся за пределами территории Республики Казахстан. Недвижимое имущество находящегося на территории страны, права на которое оформлены на субъекта легализации или на другое лицо можно легализовать путем представления специальной декларации в орган государственных доходов по месту жительства. Имущество, находящееся за пределами территорий РК, в том числе оформленное на другое лицо можно легализовать путем представления специальной декларации в орган государственных доходов по месту жительства с уплатой 10% сбора.

Банки второго уровня- деньги. Путем внесения денег на банковские счета и представления специальной декларации в орган государственных доходов по месту жительства, есть возможность без внесения денег на банковские счета, путем уплаты сбора от суммы легализуемых денег и представления специальной декларации в орган государственных доходов по месту жительства.

Главный специалист

отдела непроизводственных платежей

Департамента государственных доходов

по Атырауской области

Кулова Гульдана Мынтургановна

тел : 451500,307568,эл.адрес: gkulova@taxatyrau.mgd.kz

По земельному налогу

В целях налогообложения, в зависимости от целевого назначения, все земли распределяются по категориям. При этом обложению земельным налогом подлежат только земли сельскохозяйственного назначения, земли населенных пунктов и земли промышленности. Остальные категории земель облагаются только в случае их передачи в постоянное или первичное безвозмездное временное землепользование.

На основании такого распределения на земли сельскохозяйственного назначения, пропорционально баллам бонитета в расчете на 1 гектар, устанавливаются базовые ставки земельного налога.

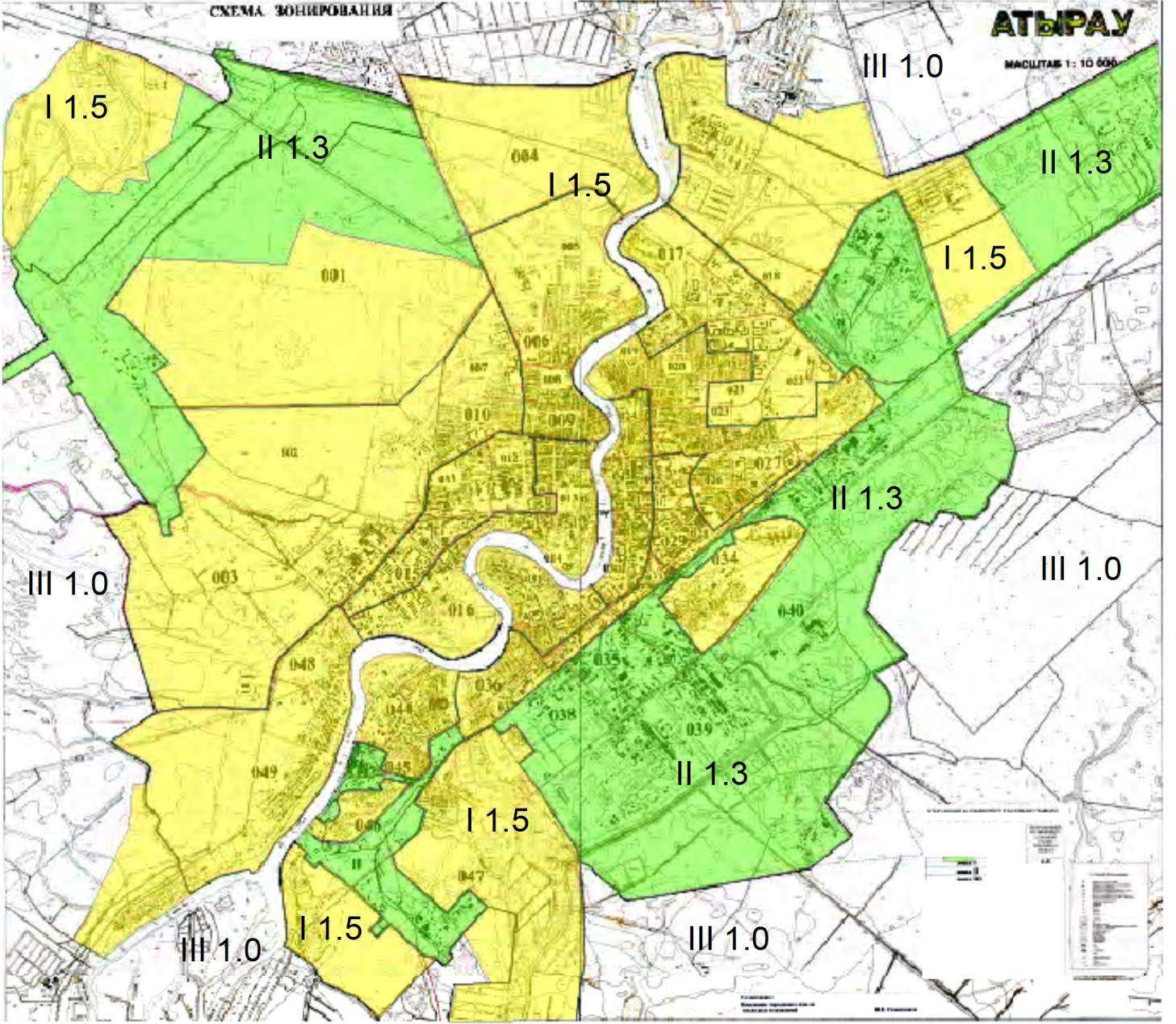

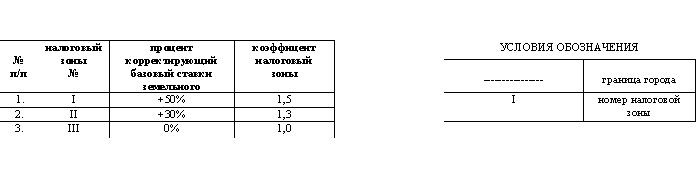

В связи с этим, доводится решение V созыва ХХХVIII внеочередной сессии маслихата города Атырау утвержден проект (схемы) «Зонирования земель для целей налогообложения и ставок земельного налога»:

|

Номер зоны |

Поправочные коэффициенты к базовым налоговым ставкам |

Наименование и номера кварталов входящих в зону |

|

І |

1,5 |

Кварталы № 013, 014, 016, 030, 031, 032, 011, 012, 004, 015, 024, 025, 007, 010, 019, 002, 003, 028, 029, 032, 033, 017, 018, 019, 021, 022, 023, 005, 006, 008, 009, 020, 021, 023, 026, 027, 043, 044, 045, 001, 004, 034, 046, 047, 048, 049, 059, 060 Всю территорию города в границах Генерального плана развития города, мкр. Нурсая, п. Балыкшы, мкр. Лесхоз, мкр. Кокарна, Ширина, Акжайык, Водниково, Мирный, Перетаска, п. Жумыскер, мкр. Оркен, с. Ракуша, мкр. Балауса, с. Геолог и Бирлик, мкр. Мирас и Мунайшы |

|

ІІ |

1,3 |

Кварталы №034, 035, 038, 039, 041, 042, 045, 046 и часть 001, 002 Все промышленные и линейные объекты |

|

ІІІ |

1,0 |

с. Аксай, Акжар, Атырау, Дамба, Еркинкала, Жанаталап, Курмангазы, Томарлы, Бесикти, Аспа, Таскала, Зарослый, Талгайран |

Так например, если в 2015 году Химпоселок применял поправочный коэффициент к базовым налоговым ставкам 0,8 , то в 2016 году - 1,3. Жумыскер применял ставку 1,0, в 2016 году ставка - 1,5. В с. Аксай, Акжар, Атырау, Дамба, Еркинкала, Жанаталап, Курмангазы, Томарлы, Бесикты, Аспа, Таскала, Талгайран применялся коэффициент - 0,5, а с 2016 года - 1,0.

Для корректного расчета земельного налога необходимо обращаться в Городской отдел земельных отношений для получения сведений, к какой зоне относится тот или иной налогоплательщик.

Нурлыбек Базарбеков, ведущий специалист Управления государственных доходов по г.Атырау

Тел.451866

Изменение и дополнение по корпоративному подоходному налогу

Корпоративный подоходный налог является важной статьей доходной части госбюджета. Это основной инструмент налогового регулирования, поскольку конечной целью любой предпринимательской деятельности является получение чистой прибыли, т.е.совокупного общественного продукта за минусом всех вычетов и налогов в бюджет.

Регулирующие начала, заложенные в корпоративном подоходном налоге, заключаются в возможности манипулирования различного рода льготами, скидки санкциями к налогоплательщикам для достижения экономического и социального эффекта. Функции корпоративного подоходного налога разнообразны. Он является основным источником доходной части бюджета, регулятором финансовых пропорций и процессов накоплений, темпов экономического роста, рычагом экономического стимулирования предпринимательской деятельности, инструментом управления, конкретной формой выравнивания экономических условий хозяйствования и побудителем конкуренции.

Плательщикам корпоративного подоходного налога относятся юридические лица - резиденты Республики Казахстан, за исключением государственных учреждений, а также юридические лица-нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение или получающие доходы из источников в Республике Казахстан.

Также плательщиками юридические лица, применяющие специальный налоговый режим на основе упрощенной декларации, исчисляют и уплачивают корпоративный подоходный налог по доходам, облагаемым в рамках указанного режима.

Объектами обложения корпоративным подоходным налогом являются:

- Налогооблагаемый доход;

- Доход, облагаемый у источника выплаты;

- Чистый доход юридического лица-нерезидента, осуществляющего деятельность в Республике Казахстан через постоянное учреждение

Налогооблагаемый доход определяется как разница между скорректированным совокупным годовым доходом и предусмотренными Налоговым Кодексом вычетами, с учетом корректировок налогооблагаемого дохода.

Совокупный годовой доход юридического лица-резидента состоит из всех видов доходов, подлежащих получению (полученных) им в Республики Казахстан и за ее пределами в течение налогового периода. Основные пункты дохода- это доход от реализации товаров (работ,услуг), доход от списания обязательств, безвозмездно полученное имущество, дивиденды, вознаграждения, превышение суммы положительной курсовой разницы над суммой отрицательной курсовой разницы, выигрыши и другие виды доходов. Совокупный годовой доход налогоплательщика подлежит корректировке.

Так, например, из него исключаются дивиденды, полученные от юридического лица-резидента Республики Казахстан, ранее обложенные у источника выплаты в Республике Казахстан и некоторые другие виды доходов.

Расходы налогоплательщика, связанные с получением совокупный годовой дохода, подлежат вычету при определении налогооблагаемого дохода, за исключением расходов, не подлежащих вычету в соответствии с Налоговым Кодексом.

Вычеты производятся налогоплательщиком при наличии документов, подтверждающих расходы, связанные с получением совокупного годового дохода. Данные расходы подлежат вычету в том налоговом периоде, в котором они фактически были произведены.

Расходы будущих периодов подлежат вычету в том налоговом периоде, к которому они относятся.

10%- применяется к налогооблагаемому доходу налогоплательщиком, для которого земля является основным средством производства .

20%- применяется к налогооблагаемому доходу налогоплательщиком, принявшего общеустановленный порядок

15%- применяется к сумме выплачиваемого дохода (за исключением доходов нерезидентов из источников в Республике Казахстан) Некоторые виды доходов облагаются у источника выплаты. К ним относятся, в частности, дивиденды, доходы нерезидентов из источников в Республике Казахстан, вознаграждение, выплачиваемое юридическим лицам, и другие. Налог удерживается у источника выплаты при выплате доходов независимо от формы и месте выплаты дохода, и перечисляется, по общему правилу не позднее пяти рабочих дней после окончания месяца, в котором была осуществлена выплата.

Декларация по КПН состоит из декларации иприложений к ней по раскрытию информации об объектах налогообложением по КПН, представляется налоговым органам не позднее 31 марта года, следующего за отчетным налоговым периодом.

Налогоплательщики уплачивают корпоративный подоходный налог не позднее 10-ти календарных дней после срока, установленного для сдачи декларации.

Период за который исчисляется КПН- календарный год (с 01 января по 31 декабря)

Вправе не исчислять и не уплачивать авансовые платежи по корпоративному подоходному налогу.

Налогоплательщики вправе в течение отчетного налогового периода представить дополнительный расчет суммы авансовых платежей по корпоративному подоходному налогу, за исключением дополнительного расчета суммы авансовых платежей по корпоративному подоходному налогу, подлежащей уплате за период до сдачи декларации по корпоративному подоходному налогу за предыдущий налоговый период.

с 1 января 2016 года в некоторые законодательные акты Республики Казахстан внесены следущия изменения и дополнения :

1.1 В статью 96 Налогового кодекса внесено дополнение, согласно которому стоимость безвозмездно полученного имущества в виде квоты на выбросы парниковых газов, полученного в соответствии с Национальным планом распределения квот на выбросы парниковых газов в порядке, установленном уполномоченным органом в области охраны окружающей среды, признается равной нулю;

1.2 внесены изменения в пункт 1 статьи 99 Налогового кодекса, согласно которым из совокупного годового дохода государственной исламской специальной финансовой компании подлежат исключению доходы, полученные от сдачи в аренду и (или) при реализации недвижимого имущества, указанного в подпункте 6) пункта 2 статьи 396 Налогового кодекса, и земельных участков, занятых таким имуществом. Также такие доходы специальной финансовой компании не учитываются при определении совокупного годового дохода для исчисления и уплаты авансовых платежей;

1.3. пункт 1 статьи 99 Налогового кодекса дополнен подпунктом 17), в соответствии с которым из совокупного годового дохода автономного кластерного фонда, определенного законодательством Республики Казахстан об инновационном кластере, подлежит исключению доход, полученный из бюджета в виде целевого перечисления исключительно для создания совместного предприятия с участием транснациональных корпораций, а также для долевого участия в зарубежных инвестиционных фондах;

1.4. уточнена редакция статьи 111-1 Налогового кодекса в части определения затрат (расходов), подлежащих вычету, а также определения порядка отнесения на вычеты расходов на подготовительные работы к добыче урана методом подземного скважинного выщелачивания после начала добычи после коммерческого обнаружения;

1.5 в целях развития судовой и морской отрасли Налоговый кодекс дополнен новой статьей 135-4, предусматривающей введение особого порядка налогообложения для морских судов, зарегистрированных в международном судовом реестре Республики Казахстан и осуществляющих деятельность по перевозке международных грузов. В соответствии со статьей 135-4 Налогового кодекса налогоплательщик уменьшает корпоративный подоходный налог по деятельности от перевозки грузов морским судном, зарегистрированным в международном судовом реестре Республики Казахстан, исчисленный в соответствии со статьей 139 Налогового кодекса, на 100 процентов. При этом доходы такого налогоплательщика от осуществления другой деятельности подлежат обложению корпоративным подоходным налогом в общеустановленном порядке;

Налогоплательщик, осуществляющий перевозку груза морским судном, зарегистрированным в международном судовом реестре Республики Казахстан, ведет раздельный налоговый учет объектов налогообложения и (или) объектов, связанных с налогообложением, в целях исчисления налоговых обязательств по такому виду деятельности, и иной деятельности, а также не вправе применять по такой деятельности другие положения Налогового кодекса, предусматривающие уменьшение корпоративного подоходного налога, исчисленного в соответствии со статьей 139 Налогового кодекса, на 100 процентов;

1.6. внесено изменение в пункт 1 статьи 133 Налогового кодекса, в соответствии с которым с 3 процентов до 4 процентов увеличен размер корректировки налогооблагаемого дохода в сторону уменьшения для налогоплательщиков, кроме налогоплательщиков, состоявших в налоговом периоде на мониторинге крупных налогоплательщиков.

Департамент Государственных доходов

по Атырауской области

Управление камерального контроля

Рук.отдела камерального контроля №2

Ажигалиева Г.О.

Принудительное взыскание административного штрафа

В случае несвоевременной уплаты административного штрафа органы государственных доходов применяют меры принудительного взыскания согласно статье 894 Кодекса об административных правонарушениях Республики Казахстан (далее - КоАП РК).

Постановление о наложении штрафа направляется судом, уполномоченным органом (должностным лицом) администрации организации, где лицо, привлеченное к ответственности, работает либо получает вознаграждение, пенсию, стипендию, для удержания суммы штрафа в принудительном порядке из его заработной платы или иных доходов. Удержание штрафа производится в срок, не превышающий шести месяцев.

Очередность взыскания штрафа производится в порядке, предусмотренном Гражданским кодексом Республики Казахстан.

В случаях увольнения лица, привлеченного к ответственности, с работы либо невозможности взыскания штрафа из его заработной платы или иных доходов администрация организации в десятидневный срок со дня увольнения или наступления события, влекущего невозможность взыскания, возвращает постановление о наложении штрафа, предписание о необходимости уплаты штрафа суду, органу (должностному лицу), вынесшим постановление, с указанием нового места работы лица, привлеченного к ответственности (если оно известно), причин невозможности взыскания, а также с отметкой о произведенных удержаниях (если таковые производились).

Если физическое лицо, подвергнутое штрафу, не работает или взыскание штрафа из заработной платы или иных доходов невозможно по другим причинам, постановление о наложении штрафа, предписание о необходимости уплаты штрафа направляются судом, уполномоченным органом, вынесшее постановление, судебному исполнителю для принудительного исполнения в порядке, предусмотренном законодательством Республики Казахстан.

Постановление о наложении штрафа по административным правонарушениям, рассматриваемым органами государственных доходов, а также по иным административным правонарушениям в области налогообложения в отношении индивидуальных предпринимателей, частных нотариусов, частных судебных исполнителей и адвокатов исполняется органами государственных доходов в порядке, установленном налоговым законодательством Республики Казахстан.

Органы государственных доходов вправе применять меры принудительного взыскания несвоевременного уплаченного в срок административного штрафа согласно статье 895 КоАП РК.

Постановление о наложении штрафа направляется судом, уполномоченным органом (должностным лицом) судебному исполнителю для изъятия денег с банковского счета юридического лица без его согласия в порядке, установленном гражданским законодательством Республики Казахстан, законодательством Республики Казахстан о платежах и переводах денег об исполнительном производстве и статусе судебных исполнителей.

Постановление о наложении штрафа по административным правонарушениям, рассматриваемым органами государственных доходов, а также по иным административным правонарушениям в области налогообложения исполняется органами государственных доходов в порядке, установленном налоговым законодательством Республики Казахстан.

Банк или организация, осуществляющая иные виды банковских операций, обязаны перечислить сумму штрафа в бюджет в установленном порядке.

В случае отсутствия денег на счетах юридического лица судебный исполнитель обращает взыскание на другое, принадлежащее должнику, имущество в соответствии с законами Республики Казахстан.

Руководитель Отдела правового обеспечения и разъяснения налогового законодательства

УГД по городу Атырау Гульмира Калжанова

Тел . 45-15-67

Проводится экзамен

Департамент государственных доходов по Атырауской области сообщает о проведении квалификационного экзамена для претендентов на получение аттестата специалиста по таможенному декларированию 11 марта 2016года в 10-00ч.в здании учебно- методического центра расположенного по адресу г. Атырау, ул. Абая 8. По вопросам, относительно проведения экзамена обращаться по тел. 35-41-35, 35-42-09.

Контроль таможенной стоимости товаров осуществляется в соответствии

с Решением Комиссии Таможенного союза

«О порядке контроля таможенной стоимости товаров» от 20 сентября 2010 года №376

В сфере таможенного дела общие подходы по вопросам контроля таможенной стоимости товаров, контроля и корректировки таможенной стоимости, определены главой 8 Таможенного Кодекса Таможенного союза.

Контроль таможенной стоимости товаров осуществляется Управлением товарной номенклатуры и таможенной стоимости товаров Департамента государственных доходов по Атырауской области, согласно порядка, утвержденного Решением Комиссии Таможенного союза «О порядке контроля таможенной стоимости товаров» от 20 сентября 2010 года №376 (далее – Решение КТС).

Настоящий порядок определяет действия должностных лиц таможенной службы органов государственных доходов, уполномоченных производить контроль таможенной стоимости товаров, и декларантов при осуществлении таможенного контроля товаров, ввозимых на единую таможенную территорию Таможенного союза.

Контроль таможенной стоимости товаров осуществляется таможенной службой органов государственных доходов в рамках проведения таможенного контроля как до, так и после выпуска товаров, в том числе с использованием системы управления рисками.

Контроль таможенной стоимости товаров осуществляется с целью проверки соблюдения декларантом требований, установленных таможенным законодательством Таможенного союза и законодательством государств - членов Таможенного союза в части правильности выбора и применения метода определения таможенной стоимости товаров, ее структуры и величины, а также документального подтверждения заявленной таможенной стоимости товаров.

При обнаружении таможенной службой, при проведении контроля таможенной стоимости товаров до их выпуска, признаков, указывающих на то, что сведения о таможенной стоимости товаров могут являться недостоверными, либо заявленные сведения должным образом не подтверждены, таможенной службой проводится дополнительная проверка в соответствии с решением КТС.

При наличии недостоверных заявленных сведений о таможенной стоимости товаров, должностное лицо проводит дополнительную проверку вне зависимости от заявленного декларантом метода определения таможенной стоимости товаров и выбранного источника ценовой информации.

Должностное лицо таможенной службы принимает решение о проведении дополнительной проверки и соответственно доводит до сведения декларанта (таможенного представителя) с указанием причин дополнительной проверки и срок предоставления дополнительных документов.

При этом в данном решении должностное лицо указывает о том, что для выпуска товаров необходимо предоставить заполненную форму КДТ (корректировка деклараций товаров), и обеспечение таможенных платежей и налогов.

В соответствии со ст.144 гл.16 Кодекса Республики Казахстан «О таможенном деле в Республике Казахстан предусмотрено 5 (пять) способов обеспечения уплаты таможенных пошлин и налогов, а именно: деньгами, банковской гарантией, поручительством, залогом имуществом, договором страхованиям. Плательщик вправе выбрать любой из способов обеспечения уплаты таможенных пошлин, налогов.

Дополнительная информация по тел.8(7122)323234.

Галия Кулмуратова, ведущий специалист Управления товарной номенклатуры и таможенной стоимости Департамента государственных доходов по Атырауской области

Относительно имущественного дохода

Комитет государственных доходов Министерства финансов Республики Казахстан (КГД МФ РК) в связи с возникающими вопросами по налогообложению имущественного дохода с 01.01.2017 года сообщает следующее.

Законом Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам декларирования доходов и имущества физических лиц» от 18 ноября 2015 года № 412-V изменена структура раздела 6 «Индивидуальный подоходный налог» Налогового кодекса.

Так, в доход физического лица включается фактически полученный доход, в том числе от прироста стоимости при реализации имущества. При этом, случаи освобождения дохода от налогообложения предусмотрены в статье 156 Налогового кодекса.

В связи с чем, нормы по порядку налогообложения имущественного дохода физическому лицу необходимо применять в увязке со статьей 156 Налогового кодекса.

В соответствии с изменениями, внесенными в подпункты 1), 2), 7) пункта 1 статьи 180-1 и 180-2 Налогового кодекса, исключены слова «менее года с даты регистрации права собственности» с 01.01.2017 года.

При этом, в соответствии с подпунктами 51), 52), 53) пункта 1 статьи

156 Налогового кодекса из доходов физического лица, подлежащих налогообложению, исключаются следующие виды доходов (далее – корректировка по индивидуальному подоходному налогу):

прирост стоимости при реализации (передаче в качестве вклада в уставный капитал юридического лица) механических транспортных средств и прицепов, подлежащих государственной регистрации в Республике Казахстан и находящихся на праве собственности один год и более;

прирост стоимости при реализации (передаче в качестве вклада в уставный капитал юридического лица) жилищ, дачных строений, гаражей, объектов личного подсобного хозяйства, находящихся на территории Республики Казахстан на праве собственности один год и более с даты регистрации права собственности;

прирост стоимости при реализации (передаче в качестве вклада в уставный капитал юридического лица) земельных участков и (или) земельных долей, находящихся на территории Республики Казахстан, на праве собственности один год и более, целевым назначением которых с даты возникновения права собственности до даты реализации (передачи в качестве вклада в уставный капитал юридического лица) являются индивидуальное жилищное строительство, дачное строительство, ведение личного подсобногохозяйства, под гараж, на которых расположены объекты, указанные в подпункте 1) пункта 1 статьи 180-1 настоящего Кодекса.

На основании вышеизложенного, доход от прироста стоимости при реализации имущества, указанного в подпунктах 1), 2), 7) пункта 1 статьи 180-1 Налогового кодекса освобождается от налогообложения при условии нахождения данного имущества на праве собственности один год и более. При этом, сумма такого дохода в том числе освобождаемого от налогообложения, должна будет отражаться в декларации о доходах и имуществе по обязательствам 2017 года.

Департаментам государственных доходов принять меры по доведению данного письма до сведения налогоплательщиков, в том числе путем его размещения на информационных стендах в центрах по приему и обработке информации, а также web-сайтах территориальных органов государственных доходов.

Департмаент государственных доходов по Атырауской области

в соответствии с письмом Департамента методологии КГД МФ РК

Вниманию нерезидентов!

Управление государственных доходов по городу Атырау, доводит до Вашего сведения, что с 01.01.2016 года документ, подтверждающий резидентство, представляется нерезидентом налоговому агенту не позднее 31 марта года, следующего за налоговым периодом, определенным в соответствии со статьей 148 настоящего Кодекса, в котором произошла выплата дохода нерезиденту или невыплаченные доходы нерезидента отнесены на вычеты.

Таким образом, если ранее требовалось представление нерезидентом налоговому агенту документа, подтверждающего резидентство не позднее 31 декабря календарного года, в котором произошла выплата дохода нерезиденту или невыплаченные доходы нерезидента отнесены на вычеты, то с 01.01.2016 года вышеуказанный документ должен быть представлен не позднее 31 марта года, следующего за налоговым периодом, определенным в соответствии со статьей 148 настоящего Кодекса. Данное требование также распространяется на документ, подтверждающий резидентство за 2015 год.

Эльвира Сисенова, руководитель Отдела работы с нерезидентами

УГД по г.Атырау, тел. 8(7122) 451511

Уважаемые жители г.Атырау!

В связи с акцией об амнистии граждан при легализации ими имущества, 20 апреля 2016 года Управлением государственных доходов по г.Атырау проводится «День открытых дверей». Приглашаем вас принять участие!

Наш адрес: г.Атырау, пр.Азаттык, 94а, 2 этаж, 20 кабинет. Тел: 45-13-74.

Управление государственных доходов по г.Атырау

Предоставление государственной услуги

«Принятие предварительного решения по классификации товаров

в соответствии с Товарной номенклатурой внешнеэкономической деятельности Таможенного союза»

Настоящим уведомляем о том, что в соответствии с приказом Министерства финансов РК от 27.04.2015г. «Об утверждении стандартов государственных услуг, оказываемых органами государственных доходов РК» №284, государственную услугу «Принятие предварительного решения по классификации товаров в соответствии с ТН ВЭД ТС» можно получить, обратившись с Заявлением о принятия предварительного решения, согласно ст.79-81 Кодекса РК «О таможенном деле в РК» (далее - Кодекс) в Департамент государственных доходов по Атырауской области, находящийся по адресу г.Атырау, ул.Абая, 8; телефон 8 (7122) 32-32-34.

При этом, согласно ст.80 Кодекса, для принятия предварительного решения, к Заявлению прилагаются товаросопроводительные и коммерческие документы (внешнеторговый контракт с имеющимися к нему приложениями и дополнительными соглашениями, инвойс), а также фотографии, рисунки, чертежи, паспорта изделий (технические паспорта, руководства по эксплуатации), пробы и образцы товаров и другие документы заверенные печатью заявителя.

Ляззат Жумашева, руководитель Управления товарной номенклатуры и таможенной стоимости ДГД по Атырауской области

Не упустите свой шанс по легализации имущества,

находящегося за переделами Республики Казахстан

Несмотря на проводимую органами государственных доходов разъяснительную работу, у населения еще остаются вопросы по порядку легализации.

Сегодня хочется ответить на следующие вопросы: почему и в каких случаях необходимо легализовать имущество, находящееся за рубежом?

В-первую очередь, необходимо отметить, что под легализацией имущества понимается процедура признания государством прав на имущество, выведенное из законного экономического оборота в целях сокрытия доходов и (или) не оформленное в соответствии с законодательством Республики Казахстан, либо оформленное на ненадлежащее лицо.

В данной акции легализации подлежат деньги, ценные бумаги, доля участия в уставном капитале юридического лица, недвижимое имущество, как казахстанского, так и иностранного происхождения.

При этом следует отметить, что под недвижимым имуществом, находящимся за пределами территории Республики Казахстан, признается имущество, идентичное имуществу, определяемому недвижимым имуществом в соответствии с гражданским законодательством Республики Казахстан.

Таким образом, данная акция касается вышеуказанных лиц, владеющих недвижимым имуществом, находящимся за пределами территории Республики Казахстана, а таких людей немало и в г. Атырау, которые владеют квартирами, домами, особняками в Турции, Объединенных Арабских Эмиратах, в России и в других государствах, а также в оффшорных зонах. После завершения данной акции (31.12.2016г.) вся информация по зарубежным счетам и по недвижимым имуществам по всему миру будет перепроверяться.

Легализация даст возможность легализовать и ввести в законный оборот имеющееся имущество. Во-первых, это связано с предстоящим введением всеобщего декларирования, гражданину предоставляется право сейчас легализовать имущество, чтоб потом спокойно его указать в декларации. Во-вторых, при легализации имущества, находящегося за рубежом, в бюджет государства поступит сбор за легализацию в размере 10 % от стоимости легализуемого имущества, срок рассмотрения декларации 5 рабочих дней.

Как мы видим, легализация распространяется практически на всех жителей страны и в случае легализации служит гарантом от преследований в будущем. Однако срок легализации заканчивается 31 декабря текущего года.

Эльмира Сисенова, руководитель отдела Управления государственных доходов по г.Атырау

Тел. 451511

Проводится квалификационный экзамен

Департамент государственных доходов по Атырауской области сообщает о проведении квалификационного экзамена для претендентов на получение аттестата специалиста по таможенному декларированию 20 мая 2016 года в 10-00ч. в здании бывшего Учебно-методического центра, расположенного по адресу г. Атырау, ул. Абая 8.

По вопросам относительно проведения экзамена обращаться по телефонам 8(7122)35-41-35, 35-42-09(вн 334).

О регистрации в качестве администратора

Законом Республики Казахстан «О реабилитации и банкротстве» (далее – Закон) предусмотрено, что на период проведения процедуры банкротства или реабилитационной процедуры назначается администратор, зарегистрированный в уполномоченном органе.

Основаниями для регистрации в качестве администратора являются сдача квалификационного экзамена и соответствие разрешительным требованиям, предусмотренным пунктом 4 статьи 12 Закона.

К кандидатам, претендующим на осуществление деятельности в качестве администратора, предъявляются следующие требования:

- наличие высшего юридического или экономического образования;

- наличие опыта работы не менее трех лет в экономической, финансовой или юридической сферах деятельности;

- гражданство Республики Казахстан;

- отсутствие сведений о состоянии на учете в наркологическом или психиатрическом диспансере;

- отсутствие непогашенной или неснятой судимости;

- отсутствие сведений о признании судом недееспособным или ограниченно дееспособным.

Государственная услуга «Проведение квалификационного экзамена лиц, претендующих на право осуществлять деятельность администратора (временного администратора, реабилитационного, временного и банкротного

управляющих» оказывается Комитетом.

Прием заявлений осуществляется через канцелярию Комитета либо через веб-портал «электронного правительства» www.egov.kz либо некоммерческое акционерное общество «Государственная корпорация «Правительства для граждан» с приложением следующих документов:

1) копии документа, удостоверяющего личность гражданина Республики Казахстан;

2) копии диплома о высшем юридическом или экономическом

образовании (нотариально засвидетельствованной в случае непредставления оригинала для сверки);

3) копий документов, подтверждающих наличие опыта работы не менее трех лет в экономической, финансовой или юридической сферах деятельности (нотариально засвидетельствованной в случае непредставления оригинала для сверки).

Сдача квалификационного экзамена проводится в течение одного дня поэтапно:

- компьютерное тестирование;

- проверка знаний по экзаменационным билетам.

По результатам тестирования и (или) ответов на экзаменационные вопросы Комиссия выносит мотивированное решение о сдаче (не сдаче) квалификационного экзамена.

После успешной сдачи квалификационного экзамена кандидат вправе зарегистрироваться в уполномоченном органе посредством веб-портала «электронного правительства»: www.egov.kz или через некоммерческое акционерное общество «Государственная корпорация «Правительства для граждан».

Кандидатом к заявлению на регистрацию прилагаются следующие документы:

- копия документа, удостоверяющего личность;

- копия решения Комиссии о сдаче квалификационного экзамена;

-

справка об отсутствии непогашенной или неснятой

судимости, выданная по месту жительства, не ранее чем за месяц до

ее представления; -

медицинские справки, выданные наркологическим и

психиатрическим диспансерами по месту жительства, не ранее чем за

месяц до их представления; -

справка об отсутствии сведений о признании судом

недееспособным или ограниченно дееспособным, выданная по месту

жительства, не ранее чем за месяц до ее представления.

ДГД по Атырауской области

Отдел реабилитации и банкротства

тел.45-15-90

Электронные счет-фактуры

В связи с присоединением Республики Казахстан к Всемирной торговой организации (ВТО), 11 января 2016 года вступил в силу «Протокол о некоторых вопросах ввоза и обращения товаров на таможенной территории Евразийского экономического союза» (далее - Протокол).

Принято решение Совета Евразийской экономической комиссии от 14 октября 2015 года №59 «О перечне товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к ВТО, применяются ставки ввозных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза».

Протокол регулирует систему учета перемещения товаров, включенных в Перечень.

В целях реализации пункта 11 статьи 3 Протокола, Приказом Министра Финансов Республики Казахстан от 09.12.2015 года №640 утверждена «Инструкция по организации системы учета отдельных товаров при их перемещении в рамках взаимной трансграничной торговли государств-членов Евразийского экономического союза» (Приказом Министерство Финансов Республики Казахстан №718 от 29.12.2015 года внесено изменение и дополнение).

Исходя из вышеизложенного, согласно пункта 7 Инструкции налогоплательщик с 11 января 2016 года выписывает электронный счет-фактуру в порядке, установленном Правилами документооборота счетов-фактур, выписываемых в электронной форме, утвержденными приказом Министра финансов Республики Казахстан от 9 февраля 2015 года № 77 при:

реализации товаров, включенных в Перечень, которые ранее ввезены с территории третьих стран;

реализации ввезенных на территорию Республики Казахстан с территории государств-членов ЕАЭС товаров, код ТН ВЭД ЕАЭС и наименование включены в Перечень;

при реализации произведенных на территории Республики Казахстан товаров, код ТН ВЭД ЕАЭС, и наименование которых включены в Перечень;

вывозе с территории Республики Казахстан на территорию другого государства-члена ЕАЭС в связи с передачей товара в пределах одного юридического лица:

товаров, включенных в Перечень, которые ранее ввезены с территории третьих стран;

товаров, ввезенных на территорию Республики Казахстан с территории государств-членов ЕАЭС.

Так же согласно Закона Республики Казахстан № 432-V от 3 декабря 2015 года «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения и таможенного администрирования» внесены изменения в части установления поэтапного перехода на обязательную выписку счетов-фактур в электронной форме, а именно обязательная выписка электронных счетов-фактур:

-с 1 января 2016 года - уполномоченными экономическими операторами;

-с 1 июля 2016 года - таможенными представителями, таможенными перевозчиками, владельцами складов временного хранения, владельцами таможенных складов;

-с 1 января 2017 года - всеми плательщиками налога на добавленную стоимость.

Руководитель

Управления администрирования косвенных налогов А. Тойбазарова

Департамент государственных доходов по Атырауской области сообщает о проведении квалификационного экзамена для претендентов на получение аттестата специалиста по таможенному декларированию, которое состоится 24июня 2016года в 10-00 ч. в здании бывшего Учебно- методического центра, расположенного по адресу г. Атырау, ул. Абая 8.

По вопросам, относительно проведения экзамена обращаться по тел. 35-41-35, 35-42-09(вн 134).

Что необходимо знать о легализации денег?

Срок легализации денег с 1 сентября 2014 года по 31 декабря 2016 года, т.е. подача документов для легализации денег началась с 1 сентября 2014 года и заканчивается не позднее пяти рабочих дней до истечения срока легализации, т.е. до 26 декабря 2016 года.

Деньги подлежат легализации в следующем порядке: