- Аймақтар бойынша департаменттер

- Астана

- Алматы

- Ұлытау облысы

- Жетісу облысы

- Шымкент

- Абай облысы

- Ақмола облысы

- Ақтөбе облысы

- Алматы облысы

- Атырау облысы

- Шығыс Қазақстан облысы

- Жамбыл облысы

- Батыс Қазақстан облысы

- Қарағанды облысы

- Қостанай облысы

- Қызылорда облысы

- Манғыстау облысы

- Павлодар облысы

- Солтүстік Қазақстан облысы

- Түркістан облысы

Жарияланған күні: 01.07.2015 19:36

Өзгертілген күні: 05.04.2022 10:24

ЖАДНАМА

Заңды және жеке тұлғалардың алкоголь өнімін сақтау бойынша лицензия алу үшін:

Алкоголь өнімін өндіру аумағында оны сақтау және бөлшек, көтерме саудада сату қызметін қоспағанда, алкоголь өнімін сақтау және көтерме, бөлшек саудада сату саласындағы қызметі түрі үшін берілген лицензиялар

ЭЛЕКТРОНДЫҚ ДЕКЛАРАЦИЯЛАУДЫҢ АРТЫҚШЫЛЫҚТАРЫ

Қазақстан Республикасы Президенті Әкімшілігі Басшысының 2018 жылғы 17 қаңтардағы №18-01-38.3 бұйрығымен бекітілген іс-шаралар жоспарына сәйкес, мемлекеттік кірістер органдары үнемі Жолдаудың негізгі бағыттарын түсіндірумен қатар, Жолдаудың бағыттарын жүзеге асыруда оның ішінде салықтық-бюджеттік саясат және цифрландыру саласындағы енгізіліп жаңашылдықты күнделікті өндірісте пайдаланып, жаңа жұмыс бағдарламаларын қарқынмен меңгеруде.

Атырау облысы Мемлекеттік кірістер департаментінде 2018 жылғы 1 қаңтардан бастап кедендік рәсімдерді оңтайландыруға, экспорт пен импорт үшін құжаттардың санын және оларды өңдеу уақытын азайтуға бағытталған «АСТАНА-1» ақпараттық жүйесі экспорттық, импорттық кедендік рәсімінде кедендік декларациялау бөлігінде тәжірибелік пайдалануға енгізілді.

2018жылғы 1 қаңтардан бастап 1 қазанға дейін Атырау облысы Мемлекеттік кірістер департаментінің кеден бекеттерінде 31020кедендік декларация (бұдан әрі – КД), оның ішінде 26431 КД импорт кедендік рәсімі бойынша, 4589 КДэкспорт кедендік рәсімі бойынша ресімделді (2017 жылғы 9 айда ресімделген 25639 КД-ның 21722 КД импорт бойынша, 3917 КД экспорт бойынша). Яғни есепті кезеңде импорт бойынша 85,2% декларация, экспорт бойынша 14,8% декларация ресімделді.

«АСТАНА-1» ақпараттық жүйесі бойынша 22781КД, оның ішінде жасыл дәлізбен – 20241 КД (88,6%), сары дәлізбен – 1847 КД (8,1%), қызыл дәлізбен – 366 КД (1,6 %) және көк дәлізбен 327 КД (1,4%) ресімделді.

«АСТАНА-1»ақпараттық жүйесі бойыншакедендік декларацияларды тіркегеннен кейін КД автоматты түрде тәуекелді бағалаудан өтеді, одан кейін 4 дәліздің біреуіне жолданады:

1) тәуекел бейіндері іске қосылмаған КД жасыл дәлізге жолданады. Мұндай КД жеке шотта ақшалай қаражат болған жағдайда жүйе арқылы автоматты түрде шығарылады.

2) құжаттамалық бақылауды жүргізу үшін КД сары дәлізге жолданады.

3) кедендік бақылау жүргізілетін не тауарларды шығарғаннан кейін аяқталған КД көк дәлізге жолданады.

4) бақылау жүргізу талап етілетін КД қызыл дәлізге жолданады, мысалы, кедендік жете тексеру, кедендік қарап тексеру, кедендік сараптама.

Сонымен қатар, тауарды шығару кедендік декларацияларды жасыл не көк дәлізге ауыстыру жолымен жүргізілетіндігін хабарлаймыз.

Көк дәліз арқылы шығарылғанан кейін бақылау аяқталатын тауар шығарылады.

Сонымен, іске қосылған «АСТАНА-1» ақпараттық жүйесі автоматты болып табылады, өте ыңғайлы, қазіргі заманғы бағдармаламалық камтамасыздандыру, яғни экспортерлердің бизнесін қолдауда экспорттық-импорттық рәсімде кедендік ресімдеуді жеңілдетеді, осыған байланысты, еркін халықаралық сауда үшін қолайлы жағдай жасайды.

Тарифтік реттеу және пост-кедендік бақылау басқармасының Камералдық тексеру бөлімінің бас маманы

Б.Сугиралиева

тел. 31-60-45

Хабарландыру

Құрметті салық төлеушілер!

Атырау қаласы бойынша Мемлекеттік кірістер басқармасы ҚР ҚМ Мемлекеттік кірістер комитеті салық және кеден төлемдерді төлеуді, қайтаруды және есепке алуды жеңілдету мақсатында 208 бюджеттік сыныптау кодтары (бұдан әрі – БСК) 89 БСК-ға дейін қысқартылғанын, 2015 жылдың 7-ші шілдесінен күшіне енетіні жайлы мәлімдейді.

Осыған байланысты бюджетке төленетін төлемдерді төлеу кезінде Қазақстан Республикасы Қаржы министрінің 2014 жылғы 30 қыркүйектегі № 420 «Қазақстан Республикасының Бірыңғай бюджеттік сыныптамасының кейбір мәселелері» туралы бұйрығын басшылыққа алуыңызды сұраймыз.

Дұрыс БСК айқындау үшін Қазақстан Республикасы Қаржы министрлігінің Мемлекеттік кірістер комитетінің kgd.gov.kz сайтында «Қазақстан Республикасының Бірынғай бюджеттік сыныптамасының кейбір мәселелеры туралы» Қазахстан Республикасы Қаржы министрінің 2014 жылғы 18 қыркүйектегі №403 бұйрығына өзгеріс енгізу туралы» Қазақстан Республикасы Қаржы министрінің 2014 жылғы 30 қыркүйектегі № 420 бұйрығы атауымен орналасқан «Бұйрық» және Басты бет – Ақпараттық ресурстар – Аңықтамалықтар бөлімінде «2014 жалдың БСК жаңадан енгізілген 2015 жылдың БСК сәйкестігі кестесі» пайдалану қажет.

Мемлекеттік кірістер органдарының

салықтық тексеру жүргізу туралы хабарлама табыс ету туралы

100 нақты қадам-Ұлт жоспарын іске асыру шеңберінде, мемлекеттік кірістер органдарымен салықтық әкімшілдендіруде, сыртқыэкономикалық қызмет пен салық төлеушілердің қолайлы жағдайын жасау мақсатында барлық шаралар мен қызметтер көрсетіледі. Сонымен қатар, салық төлеушілерге ақпараттық түсіндерме жұмыстарын жүргізу болып табылады.

Бүгін біз салықтық тексеру жүргізу туралы хабарламанытабыс ету туралы айтатын боламыз.

1. Мемлекеттік кірістер органдары ҚР Салық Кодексінің 631 бабы негізінде, егер осы бапта өзгеше белгіленбесе:

1) резидент заңды тұлғаның, резидент емес заңды тұлғаның құрылымдық бөлімшесінің бөліну жолымен қайта ұйымдастырылуына немесе таратылуына;

2) резидент емес заңды тұлғаның Қазақстан Республикасында тұрақты мекеме арқылы жүзеге асыратын қызметін тоқтатуына;

3) дара кәсіпкер, жекеше нотариус, жеке сот орындаушысы, адвокат, кәсіби медиатор қызметінің тоқтатылуына;

4) салық төлеушінің салықтық өтініші негізінде қосылған құн салығы бойынша тіркеу есебінен шығарылуына байланысты жүзеге асырылатын салықтық тексерулерді қоспағанда, ішінара кешенді және (немесе) тақырыптық тексеру жүргізу басталғанға дейін кемінде күнтізбелік отыз күн бұрын, салық төлеушіге (салық агентіне) уәкілетті орган белгілеген нысан бойынша салықтық тексеру жүргізу туралы хабарлама жібереді немесе тапсырады.

2. Хабарлама салық төлеушіге (салық агентіне) тіркеу деректерінде көрсетілген орналасқан жері бойынша жіберіледі немесе тапсырылады.

Тапсырысты хатпен хабарланатын етіп почта арқылы жіберілген хабарлама почта немесе өзге байланыс ұйымының жауабы алынған күннен бастап табыс етілді деп есептеледі.

3. Салық төлеуші (салық агенті) тіркеу деректерінде көрсетілген орналасқан жері бойынша болмаған жағдайда, жоспарлы кешенді және (немесе) жоспарлы тақырыптық тексеру хабарландырусыз жүргізіледі.

4. Хабарламада салықтық тексерудің түрі, тексерілуге жататын мәселелердің тізбесі, қажетті құжаттардың алдын ала тізбесі, салықтық тексеру жүргізу кезіндегі салық төлеушінің (салық агентінің) құқықтары мен міндеттері, сондай-ақ салықтық тексеру жүргізу үшін қажетті басқа да деректер көрсетіледі.

5. Мемлекеттік кірістер органдары салық төлеушінің (салық агентінің) салықтық тексеру жүргізу үшін қажетті салық салуға байланысты құжаттарды жасырып қалуының немесе жойып жіберуінің негізделген тәуекелі бар болған не тексеруді жүргізуді мүмкін емес ететін немесе оны толық көлемде жүргізуге мүмкіндік бермейтін басқа да мән-жайлар болған жағдайларда салық төлеушіге (салық агентіне) тексерудің басталуы туралы хабарламастан салықтық тексеруді бастауға құқылы.

Мемлекеттік кірістер органдары салықтық тексеруді жоғары тұрған салық органының жазбаша рұқсатының негізінде салық төлеушіге хабарламастан жүзеге асырады.

Аудит басқармасының басшысы Қалихан Ержанов

Атырау қаласы бойынша мемлекеттік кірістер басқармасы Ұлыбритания және Солтүстік Ирландия Құрама Корольдігінің (бұдан әрі - Ұлыбритания салық қызметі) құзыретті органымен берілген резиденттікті растайтын құжаттарды қолдану бойынша келесіні хабарлайды.

Резиденттік сертификаттағы салық мерзіміне қатысты.

ҚР «Салық және бюджетке төленетін басқа да міндетті төлемдер туралы» Кодексінің (әрі қарай – Салық кодексі) 212 бабы 3 тармағына сәйкес резидент емес Салық кодексі 219-бабының 4 және 5-тармақтарының талаптарына сәйкес келетін резиденттікті растайтын құжатты салық агентіне табыс еткен кезде халықаралық шарт қолданылады.

Салық кодексі 219 бабының 4 тармағына сәйкес Саылқ кодексі 26 тарауының ережелерін қолдану мақсатында резидент еместің резиденттігін растайтын құжат табыс алушы резидент еместің Қазақстан Республикасымен халықаралық шарт жасасқан мемлекеттің резиденті болып табылатынын растайтын ресми құжатты білдіреді.

Резидент еместің резиденттігін растайтын құжатта көрсетілген уақыт кезеңі ішінде резидент емес Қазақстан Республикасымен халықаралық шарт жасасқан мемлекеттің резиденті болып танылады.

Егер резиденттікті растайтын құжатта резидент еместің резиденттігі уақытының кезеңі көрсетілмесе, резидент емес Қазақстан Республикасымен халықаралық шарт жасасқан мемлекеттің осындай құжат берілген күнтізбелік жыл ішінде резиденті болып танылады.

Резидент еместің резиденттігін растайтын құжатты табыс алушы резидент емес резиденті болып табылатын шет мемлекеттің құзыретті органы куәландырады.

Қазақстан Республикасы мен Ұлыбританияның құзыретті органдарының арасында жасалған уағдаластыққа сәйкес, Қазақстан Республикасы Ұлыбритания Салық қызметімен берілген резиденттік сертификаттарын тек сондай сертификатта көрсетілген мерзімге ғана қабылдайды.

Жоғарыда келтірілгенді ескере отырып, Ұлыбритания салық қызметімен берілген резиденттік сертификаты резиденттікті белгілі бір күнге растаған жағдайлардаондай құжаттың негізінде салық агенті халықаралық шартты календарлық жылдың 1 қаңтарынан бастап сол календарлық жылдың резидент еместің сертификатқа сәйкес резиденттігі расталатын мерзіміне қолдана алады.

Мәселен, егер резиденттік сертификаты 2013 жылғы 16 желтоқсанда берілген және резиденттікті 2013 жылғы 16 желтоқсанға қарасты растайтын болса, онда мұндай сертификат 2013 жылғы 1 қаңтардан бастап 2013 жылғы 16 желтоқсанға дейінгі мерзімге қолданылады.

Серіктестік резиденттік сертификаттарына қатысты.

Салық кодексі 212 бабының 1 тармағына сәйкес егер резидент емес халықаралық шарт жасасқан елдің резиденті болып табылса, мұндай резидент емеске табыс төлеу кезінде немесе резидент еместің есептелген, бірақ төленбеген табысын шегерімге жатқызу кезінде салық агентінің салық салудан босатуды дербес қолдануға құқығы бар.

Әкімшілендіру барысында Ұлыбритания резиденттік сертификаты заңды тұлға - серіктестіктің емес оның сәйкес Ұлыбритандық серіктес - резиденттерінің резиденттігін растайтын жағдайлар да анықталды. Мұндай жағдайларда ҚР салық органдары аталған сертификаттарды олардың Салық кодексі 212 бабы 1 тармағының талаптарына сәйкес келмеуі салдарынан қабылдамаған.

Ұлыбритания құзыретті органының ақпараты бойынша, осындай ұйымдық - құқықтық нысандағы тұлғалар (жауапкершілігі шектеулі серіктестіктерді қосқанда) дербес салық төлеушілер болып саналмайды.

Мұндай резиденттік сертификаттарында Ұлыбритания құзыретті органы сертификатқа олардық тізімін қоса отырып оның жеке серіктестерінің резиденттігін растайды (сертификат үлгісі қосылған).

Ұқсас жағдайларда, екі ел құзыретті органдарының уағдаластығы бойынша, резидент емес қосарланған салық салуды болдырмау туралы халықаралық шарттың ережелерін қолодануда талап етуге құықлы. Бұл ретте халықаралық шарттың ережелері ҚР көздері табыстарына Ұлыбритания резиденттерінің сондай серіктестіктегі қатысу үлесіне сәйкес қолданылады. Осылайша, аталған жағдайларда Ұлыбритания резиденті болып табылмайтын серіктестердің қатысу үлесін анықтап алу қажет.

Әрбір серіктестің қатысу үлесін анықтау мақсатында салық органдары ондай ақпаратты мекенжайы резиденттік сертификатында көрсетілген серіктестіктің өзінен сұрау салуға құқылы.

Ұлыбритания резиденттік сертификаттарын апостильдеу тәртібіне қатысты.

Ұлыбритания құзыретті органының ақпаратына сәйкес, қосарланған салық салуды болдырмау туралы халықаралық шарттардың ережелерін қолдану мақсатында Ұлыбританияда резиденттік сертификаттарын апостильдеудің келесі тәртібі қолданылады.

Ұлыбритания салық қызметінен резиденттік сертификатын алған соң салық төлеуші апостиль қою үшін сертификатты Ұлыбритания Сыртқы істер министрлігінің сәйкес бөліміне ұсынады. Ұлыбритания Сыртқы істер министрлігі олардық деректер базасына сәйкес резиденттік сертификатындағы салық органы инспекторының қолын куәландыратын апостильді қояды. Содан соң, апостиль қойылған резиденттік сертификаты сәйкес табысты төлейтін тұлғаға ұсыну үшін салық төлеушіге қайтарылады.

Тамақтарды әкелуге уақытша шектеу қабылданды

Атырау облысы бойынша Мемлекеттік кірістер департаменті Тұтынушылардың құқықтарын қорғау комитеті «Санитариялық-эпидемияға қарсы және санитариялық-профилактикалық іс-шараларды жүргізу туралы» Қазақстан Республикасының Бас мемлекеттік санитариялық дәрігерінің 2015 жылғы 8 қыркүйектегі № 15 қаулысымен Қазақстан Республикасының аумағына құс еті және кейбір тауарларға әкелу және өткізуге уақытша шектеу қабылданғанын хабарлайды.

Ресей тауарларынан төмендегі тағамдар:

«Хохланд» ЖШҚ өндірген әртүрлі дәмі бар «HOCHLAND» балқытылған ірімшігі, «Преображенский» ЖШҚ МК өндірген әртүрлі дәмі бар глазурленген ірімшігі,«Кампина» ЖШҚ өндірген йогурт сусындары, «Верховский молочно-консервный завод» ЖАҚ өндірген «Славянские қант қосылған қойылтылған кілегей» құрамында сүт бар қойылтылған өнімі, «Микояновский мясокомбинат» ЖАҚ өндірген сосиска өнімі, «Яшкино» сауда маркасының вафлилері.

Сонымен қатар, Қырғыз Республикасынан «Ак сут» АҚ өндірген «Шаруа» сары майын;

Аталған шаралар қазақстандық нарықты қорғаудың қажетті деңгейін қамтамасыз ету үшін қабылданған.

Кедендік бақылау басқармасының басшысы

Асқар Сарсекенов

Тел. 30-64-90, 35-41-35

Салық кодексінің 301 және 304 баптарының қолданылуын көрнекі мысал негізінде қарастыру және осы баптарына түсініктемелер.

"Экспорт" ЖШС шикі мұнайды Кеден одағының шегінен тыс, Қытай Халық Республикасының Үрімші қаласына уақытша кедендік декларациялауды пайдалана отырып экспорттауды жүзеге асырды.

Тауарларға уақытша декларация 2014 жылғы желтоқсанда берілген, тауарларды жеткізу 2015 жылғы қаңтарда жүзеге асырылды, 2015 жылғы қаңтарда жеткізілген шикі мұнай үшін тауарларға толық декларация 2015 жылғы наурызда берілген (жеткізу уақытының кезеңі - "қаңтар" тауарларға толық декларацияның 31-бағанында көрсетілген).

Бұл реттетауарларға толық декларацияда көрсетілген мәліметтер бойынша «Брутто салмағы (кг)» деген 35-бағанда шикі мұнайдың брутто салмағы 80000 кг деп көрсетілген, «Нетто салмағы (кг)» деген 38-бағанда да осы көлем көрсетілген. Бұдан басқа, «Жүк орындары және тауарлардың сипаты» деген 31-бағанда 8-ші нөмірмен жеткізу шарттарына сәйкес сатып алушыға нақты берілген шикі мұнай көлемі жөніндегі мәліметтер 78000 кг көлемінде көрсетілген.

ТҰЖЫРЫМ

Тиісінше, экспортқа салынатын рента салығын есептеу мақсаттары үшін шикі мұнайдың тауарларға толық декларацияның 35-бағанында көрсетілген 80000 кг көлемі салық салу объектісі болып табылады. Бұл ретте шикі мұнайды жеткізу жүзеге асырылған кезең – 2015 жылғы қаңтар, яғни 2015 жылғы 1-тоқсан салық кезеңі болып табылады.

Түсініктеме

- Салық кодексінің 301 және 304-баптарында экспортқа өткiзiлетiн шикi мұнайдың, газ конденсатының, көмірдің көлемi экспортқа рента салығын салу объектiсi болып табылады деп белгіленген. Бұл реттекүнтiзбелiк тоқсан экспортқа рента салығы бойынша салық кезеңi болып табылады.

- Бапты қолданған кезде тиісті жылдардағы Кеден одағының кеден заңнамасын және Қазақстан Республикасының кеден заңнамасын басшылыққа алу қажет.

- «Қазақстан Республикасындағы кеден ісі туралы» Қазақстан Республикасы Кодексінің 316-бабының 1-тармағында Кеден одағының тауарлары Кеден одағының кедендік аумағынан тысқары жерлерге әкетілетін және одан тысқары жерлерде тұрақты болуға арналған кездегі кедендік рәсім экспорт болып табылады деп белгіленген.

2008 жыл 25 қаңтардағы Кеден одағында тауарлардың, жұмыстарды орындаудың, қызмет көрсетулердің экспорты мен импорты кезінде жанама салықтарды алу қағидаттары туралы келісімнің 1-бабына сәйкес тауарлар экспорты - салықтөлеушілердің (төлеушілердің), сататын тауарларды кеден одағына қатысушы бір мемлекеттің аумағынан кеден одағына қатысушы екінші бір мемлекеттің аумағына әкетуі болып табылады.

«Экспорттық бақылау туралы» Қазақстан Республикасы Заңының 1-бабының 19) тармақшасына экспорт — өнімді Қазақстан Республикасының аумағынан әкету.

Тиісінше, экспортқа салынатын рента салығын есептеу мақсаты үшін Кеден одағының кеден заңнамасына және (немесе) Қазақстан Республикасының кеден заңнамасына сәйкес экспорттың кедендік рәсімінде жүзеге асырылатын тауарларды Қазақстан Республикасының аумағынан әкету, сондай-ақ тауарларды Қазақстан Республикасының аумағынан Кеден одағына мүше басқа мемлекеттің аумағына әкету экспорт деп түсініледі.

- «Қазақстан Республикасындағы кеден ісі туралы» Қазақстан Республикасы Кодексінің (бұдан әрі – Кеден кодексі) 294-бабының 1 және 3-тармақтарындатауарлар Кеден одағының кедендік шекарасы арқылы құбыржол көлігімен өткізілген, сондай-ақ оларға қатысты саны және (немесе) кедендік құны туралы дәл мәліметтерді ұсыну мүмкін болмайтын жағдайларда, тауарларға уақытша декларация беру арқылы уақытша кедендік декларациялауға жол беріледідеп белгіленген.

Тауарлар жеткізілімінен кейін декларант толық декларацияны беру уақытша кедендік декларацияда мәлімделген тауарлар жеткізілімі үшін көзделген уақыт кезеңі аяқталған күннен кейінгі күннен бастап күнтізбелік тоқсан күннен кешіктірмей уақыттың мәлімделген кезеңінде жеткізілген тауарларға толық декларация беруге міндетті.

Осылайша, тауарларға толық декларация мұнайдың Кеден одағының шегінен тыс экспортталғанын растайтын құжат болып табылады.

- Кеден кодексі 294-бабының 2-тармағындаКеден кодексінің 449-бабынасәйкесҚазақстанРеспубликасыныңаумағындағынемесе оның шегінен тыс құбыржолкөлігіменөткізілетінтауарлардыесептеуаспаптарынорнатуорындарыжөнелтунемесеәкелуорындарыболыптабылады деп белгіленген.

Кеден одағы комиссиясының 2010 жылғы 20 мамырдағы № 257 шешімімен бекітілген Тауарларға декларация толтыру тәртібі туралы нұсқаулықтың (бұдан әрі – Нұсқаулық) 15-тармағының 33) және 36) тармақшаларына сәйкес құбыржол көлігімен тасымалданатын тауарларды декларациялаған кезде «Нетто салмағы» деген 38-бағанда тауарға декларацияның 35-бағанында көрсетілген салмағы көрсетіледі. «Брутто салмағы» деген 35-бағанда тауардың «брутто» салмағы килограммен көрсетіледі, ол туралы мәліметтер тауарға декларацияның 31-бағанында көрсетіледі. Құбыржол көлігімен тасымалданатын тауарларды декларациялаған кездетауардың жалпы салмағы көрсетіледі.

Осылайша, Кеден одағының кеден заңнамасына және (немесе) Қазақстан Республикасының кеден заңнамасына сәйкес шикі мұнайдың, газ конденсатының тауарға толық декларацияның 35-бағанында көрсетілген, өндіріп алу кеден органдарына жүктелген кедендік баждардың, өзге де төлемдердің сомаларын есептеу не өзге де кедендік мақсаттар үшін пайдаланылатын көлемі экспортқа өткізілетін шикі мұнайдың, газ конденсатының көлемі болып табылады.

- Кеден кодексі 294-бабының 2 және 3-тармақтарында Қазақстан Республикасының кедендік аумағынан әкету кезінде кедендік операциялар жүргізілетін немесе тауарлар жөнелтілетін орыннан, сондай-ақ Қазақстан Республикасының аумағына келетін немесе әкелінетін орыннан мәлімделген кедендік рәсімге сәйкес шығарылған тауарлар жеткізілімі жүзеге асырылатын уақыт кезеңі күнтізбелік айдан аспауға тиіс деп белгіленген.

Осылайша, тауарларға уақытша және толық декларацияларда көрсетілген, шикі мұнайды, газ конденсатын жеткізу жүзеге асырылған уақыт кезеңі экспорттың кедендік рәсіміне сәйкес экспортқа салынатын рента салығын төлеу бойынша тиісті салық кезеңіне жатады.

- Шикі мұнайдың, газ конденсатының экспортына салынатын рента салығын есептеу мақсатында өлшем бірліктерінбаррельден метрлік тоннаға ауыстыру үшін мұнайдың әрбір тиісті партиясы бойынша Қазақстан Республикасының аумағындағы маршрут басындағы көліктік ұйымның мұнайды тапсыру және қабылдау пунктінің есепке алу аспабында ресімделген сапа паспортында көрсетілген баррелизация коэффициенттері қолданылады. Бұл ретте баррелизация коэффициенттері экспортталатын шикі мұнайдың, газ конденсатының техникалық реттеу саласындағы уәкілетті мемлекеттік орган бекіткен ұлттық стандартқа сәйкес өлшеудің стандартты жағдайларына келтірілген нақты тығыздығы мен температурасы ескеріле отырып белгіленеді.

Әзірше ойыншықсыз ойнаймыз

Атырау облысы бойынша Мемлекеттік кірістер департаменті Тұтынушылардың құқықтарын қорғау комитеті «Санитариялық-эпидемияға қарсы және санитариялық-профилактикалық іс-шараларды жүргізу туралы» Қазақстан Республикасының Бас мемлекеттік санитариялық дәрігерінің 2015 жылғы 9 қыркүйектегі № 16-ПГВр қаулысымен Қазақстан Республикасының аумағына Ресей, Беларусь, Қытай елдерінде жасалынған бірқатар ойыншықтарды әкелу және өткізуге уақытша шектеу қабылданғанын хабарлайды.

Соның ішінде «ООО Строим вместе счастливое детство»,ОАО «Аэлита», ОАО «Росигрушки», ООО «Пластмассы», ООО «Фокс», ОАО «Чебоксарское произведенное объединение им. В.И. Чапаева»і Ресейлік өндірушілердің ойыншықтарын әкелу шектелген.

Сонымен қатар, уақытша шектеу Беларусь Республикасы Кобрин қаласында жасақталған «Занимательная черепаха» ойыншығы, Кытайдан Disnep PIXAR Carz, JINHUAFENG PLASTISOL TOY FACTORY, JINHUAFENG PLASTISOL TOY FACTORY, KIDDIELAND TOY LIMITED фирмаларының кейбір өнімдеріне (мысалы, дабыл(бубен), сылдырауық(погремушка), «Музыкалық үзіліс», т.б.) таратылады.

Аталған шаралар қазақстандық нарықты қорғаудың қажетті деңгейін қамтамасыз ету үшін қабылданған.

Кедендік бақылау басқармасының басшысы Асқар Сарсекенов

«Кедендік декларациялау жөніндегі маманның біліктілік аттестатын беру қағидасын бекіту туралы» 2015 жылғы 25 ақпандағы №124 және «Кедендік декларациялау жөніндегі маманның біліктілік аттестатын берудің кейбір мәселелері туралы» 2015 жылғы 31 наурыздағы №238 Қазақстан Республикасы Қаржы министрлігінің бұйрықтарына сәйкес Сізден, Атырау облысы бойынша мемлекеттік кірістер департаментінің интернет ресурстарында төмендегі ақпаратты жариялауыңызды сұраймыз:

Атырау облысы бойынша Мемлекеттік кірістер департаменті кедендік декларациялау жөніндегі маманның біліктілік аттестатын алушы үміткерлерге емтихан 2015 жылдың 29 қазанда сағат 10-00 Атырау қаласы, Абай көшесі 8, Оқу-әдістемелік ғимаратында өтетіндігін хабарлайды. Емтиханның өткізілуі туралы сұрақтар бойынша мына телефондар арқылы хабарласа аласыздар 35-41-35, 35-42-09 (ішкі 134).

Оңалту және банкроттық туралы заңнамаға енгізілген өзгертулер мен толықтырулар туралы

2015 жылғы 13 қарашада Елбасы «Қазақстан Республикасының кейбір заңнамалық актілеріне оңалту және банкроттық мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы» Қазақстан Республикасы Заңына қол қойды (заңды күшіне 2015 жылдың 1 желтоқсанынан бастап енеді).

Атырау облысы бойынша Мемлекеттік кірістер департаменті оңалту және банкроттық туралы заңнамаға енгізілген өзгертулер мен толықтырулар туралы хабарлайды:

1. Қазақстан Республикасының Азаматтық іс жүргізу кодексінің (қолданыстағы редакция) 33-бабы, сондай-ақ Қазақстан Республикасының Азаматтық іс жүргізу кодексінің (жаңа редакция) 35-бабы жаңа нормамен толықтырылып, оған сәйкес, егер тараптарының бірі оңалту рәсімін қолдану немесе банкрот деп тану туралы шешім заңды күшіне енген дара кәсіпкер немесе заңды тұлға болса, талап қоюды оған қатысты оңалту рәсімін қолдану немесе осындай тұлғаны банкрот деп тану туралы шешім шығарған сот қарайды.

Бұл ретте сотты ауыстыру жағдайлары қарастырылған.

2. Қолданыстағы және жаңа редакциядағы Қазақстан Республикасының Азаматтық іс жүргізу кодексіндегі дереу қаралуға жатқызылған сот актілерінің тізбесі борышкерді банкрот деп тану туралы сот шешімімен толықтырылды.

3. Қолданыстағы және жаңа редакциядағы Қазақстан Республикасының Азаматтық іс жүргізу кодексіне бірінші және апелляциялық сатылардағы соттардың төлем қабілетсіздігін реттеу туралы істер бойынша, сондай-ақ оңалту рәсімі мен банкроттық рәсімі шеңберінде туындаған даулар, оның ішінде борышкермен жасалған мәмілелерді жарамсыз деп тану туралы, борышкердің мүлкін қайтару туралы, банкроттықты немесе оңалтуды басқарушының талап-арыздары бойынша дебиторлық берешекті өндіріп алу туралы істер бойынша шешімдері кассациялық шағымдануға жатпайды, деген өзгерту енгізілді. Прокурор тарапынан касациялық немесе қадағалайтын наразылық ету құқығы қалтырылды.

4. «Оңалту және банкроттық туралы» Қазақстан Республикасының Заңы жаңа «Төлем қабілетсіздігін реттеу рәсімі»-атты 2-1-тарауымен толықтырылып, борышкер мен кредитор арасында төлем қабілетсіздікті реттеу туралы келісім жасасу негізінде төлем қабілетсіздікті реттеу механизмін қолдану шарттары мен тәртібі қарастырылған.

Төлем қабілетсіздігі белгілері орын алған жағдайда борышкер өзін банкрот деп жарияламай, төлем қабілетсіздігін реттеу рәсімін қолдану туралы сотқа жүгінуге құқылы.

Төлем қабілетсіздігін реттеу рәсімін қолдану туралы сот шешімі дереу орындалуға жатады және:

1) барлық берешек түрлері бойынша тұрақсыздық айыбын есептеуді тоқтатуға;

2) кредиторларға борышкерді банкрот деп тану туралы сотқа өтініш беруге тыйым салынуға негіз болады.

Бұдан әрі борышкерге кредиторлармен төлем қабілетсіздігін реттеу туралы келісім жасасуға 2 ай беріледі.

Борышкер және кредиторлармен қол қойылған келісім сотпен бекітілуге жатады және:

- тұрақсыздық айыбын және сыйақыны есептеу тоқтатылады;

- борышкердің шоттары бойынша шектеулер алынады;

- сот шешімдерін орындау тоқтатылады;

- борышкердің мүлкі мен шоттарына жаңа тыйым салулар мен шектеулер қоюға жол берілмейді.

Келісім 3 жылға дейінгі мерзімге жасалынады.

Егер, берешекті өтеу тәртібі бойынша кредиторлармен келісімге келмеген немесе сот тарапынан келісімді бекітуден бас тартылған жағдайда, борышкер бір жыл ішінде рәсімді қайта қолдана алмайды, ал кредиторлар үшін борышкерді банкрот деп тану туралы сотқа жүгінуге құқық туындайды.

Рәсім, басқарушының қатысуысыз жүргізіледі.

5. «Оңалту және банкроттық туралы» Қазақстан Республикасы Заңының «Банкроттық рәсімі» - атты 6-тарау, банкроттық рәсімінен оңалту рәсіміне көшу тәртібін қарастыратын жаңа 95-1-бабымен толықтырылды.

Осыған орай «Оңалту және банкроттық туралы» Қазақстан Республикасы Заңының банкроттықты басқарушының құзіретін белгілейтін 89-бабы борышкермен ұсынылып кредиторлар жиналысымен мақұлданатын оңалту жоспарының тиімділігі (тиімсіздігі) туралы қорытынды жасау міндетімен толықтырылған.

6. «Оңалту және банкроттық туралы» Қазақстан Республикасы Заңының 99-баптың 6 тармағына борышкердің мүлкін тікелей сату, мүліктің меншік иесі, борышкердің кұрылтайшысы (қатысушы) келісімімен жүзеге асырылатыны айқындалды.

7. «Оңалту және банкроттық туралы» Қазақстан Республикасы Заңымен белгіленген банкроттың мүлкін сату тәсілдері кәсіпорынды сатумен толықтырылған. банкроттың кәсіпорыны ретінде кәсiпкерлiк қызметтi жүзеге асыру үшiн пайдаланылатын ғимараттар, құрылысжайлар, жабдықтар, құрал-саймандар, шикiзат, өнiмдер, жер учаскесiне құқық, борышктар, сондай-ақ оның қызметiн дараландыратын белгiлерге құқықтар (фирмалық атау, тауар белгiлерi) және басқа да айрықша құқықтарды қоса алғанда, мүліктің барлық түрлерін қамтитын мүліктік кешен деп түсініледі.

Кәсіпорынды сату банкроттықты басқарушы тарапынан тікелей сату арқылы жүзеге асырылады. Төлем жүргізілген күннен бастап үш жұмыс күні ішінде банкроттықты басқарушы әкімшілік шығыстар сметасына сәйкес банкроттық рәсімін жүргізу барысында жұмсалған әкімшілік шығыстар сомасын шегеріп, сатудан түскен ақша қаражатын меншік иесіне немесе құрылтайшыға (қатысушыға) табыс етуге міндетті.

Борышкердi банкрот деп тану және банкроттық рәсімін қозғай отырып, оны тарату туралы шешiм кредиторлар талаптары қанағаттандырылғаннан кейін шешімді шығарған сотпен күші жойылуы тиіс.

Сонымен қатар, Оңалту және банкроттық туралы» Қазақстан Республикасы Заңының 110 бабына толықтыру енгізіліп, оған сәйкес банкроттың кәсіпорнын сату жағдайында қорытынды есепке қоса тарату теңгерімі берілмейді.

8. «Оңалту және банкроттық туралы» Қазақстан Республикасы Заңы жаңа «Бітімгершілік келісім» - атты жаңа 6-1-тараумен толықтырылды.

Банкроттық рәсімін жүргізудің кез келген сатысында борышкер мен кредитор бітімгершілік келісімін жасауға құқылы. Бітімгершілік келісімге қол қоюға банкроттықты басқарушы да қатысады.

Бітімгершілшік келісімді бекіткенге дейін бірінші кезектегі кредиторлар талаптары толық көлемде өтелуі міндетті шарт болып табылады.

Оны сот бекіткен сәттен бастап банкроттық рәсімі тоқтатылады.

Егер бітімгершілік келісім жасасу кезінде кредиторлардың бірі болып мемлекеттік орган қатысқан жағдайда (мысалы мемлекеттік кірістер органы), онда бітімгершілік келісім мұндай мемлекеттік органның алдында бітімгершілік келісім бекітілген күннен бастап бір жылдан аспайтын мерзімге берешектерді өтеуді кейінге қалдыру шартында жасалуы мүмкін.

Салықтық берешектер және кедендік төлемдер мен салықтар бойынша берешектер осы баптың бірінші бөлігіндегі талаптар сақталған шартымен банкроттың және (немесе) үшінші тұлғаның мүлкін кепілге қою, және (немесе) банк кепілдігімен өтеледі.

Кепілге қойылатын мүлік өтімді, жоғалудан немесе бүлінуден сақтандырылған болуы тиіс және оның нарықтық құны салықтық берешек сомасынан, сондай-ақ бюджетке төленуге жататын кедендік төлемдер мен салықтардан кем болмауы тиіс. Мыналар:

1) тыныс-тіршілікті қамтамасыз ету объектілері;

2) энергияның электр, жылу және басқа түрлері;

3) тыйым салынған мүлік;

4) мемлекеттік органдар шектеулер салған мүлік;

5) үшінші тұлғалардың құқықтарымен ауыртпалық салынған мүлік;

6) тез бұзылатын шикізат, тамақ өнімдері кепіл заттары бола алмайды.

Борыштармен жұмыс басқармасының

Оңалту және банкроттық бөлімі

ҚР-ның Бүкіләлемдік сауда ұйымына (БСҰ) қосылуына байланысты ЕАЭО шеңберінде қозғалатын тауарларды әкімшілендіру шаралары.

Қазақстан Республикасы ресми түрде БСҰ-на енді. Соның нәтижесінде біздің еліміз 3877 тауар түріне Кедендік баж ставкасын төмендетуге қол жеткізді, оның ішінде дәл қазіргі уақытта 1347 тауар түріне кедендік баж ставкасы төмендетілген.

Еліміз ЕАЭО құрамындағы мемлекеттерге алыс шетелден арзан бағамен келген тауарларды тасымалдамауға міндеттенген. Ал егер ондай тауарлар біздің елден тасымалданған жағдайда төмен ставкамен алынған тауарлар бірыңғай кедендік тарифпен жіберілуі тиіс, яғни баға айырмашылығы теңестірілуі керек.

Төмендетілген бажбен тауар әкелінген жағдайда ЕАЭО мемлекеттеріне – ол Ресей, Қырғызстан, Армения, Беларусь аумақтарына шығаруға құқылы болмайды. Шығару құқығы тауар тек қазіргі ЕАЭО Бірыңғай кедендік тариф бойынша әкелінген жағдайда пайда болады.

Яғни тауарлармен кез-келген рәсімдер кезінде (әкелу, сату,шығару) басты кезекте тауарларды Алу тізімінде бар екендігіне көз жеткізу керек.

Осыған сәйкес, кәсіпкерлер бастапқыда тауарлар әкелгенде олардың ақырғы тағайындалу мақсатын анықтау қажет. Егер тауар ҚР аумағында қалатын жағдайда, онда тауарларды төмендетілген кедендік бажымен әкелуге болады.

Ал егер, тауар кейін ЕАЭО елдеріне сатылатындығы ұйғарылса, онда тауарлар кедендік тазалау ЕАЭО БКТ көрсеткіштерімен жүзеге асу қажет.

Әрбір келесі контрагент өзінің сатып алушысына ЖКД туралы мәлімет көрсетілген Электрондық шот-фактура (әрі қарай-ЭШФ) жазып беруге міндетті.

ЕАЭО мүше мемлекеттер аумағына Тізімге енгізілген тауар шығарылған жағдайда, салық төлеушілермен аумақтық мемлекеттік кірістер органдарына тауарға ілеспе құжат ретінде тауарға декларацияның және электрондық шот –фактуралардың көшірмелерінің куәландырылғандығы туралы өтініш табыс етіледі.

Табыс етілген өтініш негізінде Мемлекеттік кірістер департаменті:

-

Тауарға декларацияның және электрондық шот-фактуралардың тіркеу нөмірлеріне сәйкестігін;

- ЕАЭО БКТ мөлшерлемесі бойынша кедендік баждарды төлеуді айқындайтын «0» белгісі тауарларға декларациялардың нөмірінің болуын;

- ЕАЭО БКТ мөлшерлемесі бойынша кедендік баждарды төлеуді айқындайтын «БКТ» белгісі электрондық шот–фактураларда болуын;

- тауарларға декларацияның және электрондық шот–фактуралардағы мәліметтердің Сыртқы экономикалық қызметінің тауарлық номенклатурасының кодына сәйкес келуін тексереді;

- Электрондық шот-фактурада көрсетілген шығарылатын тауарлар санының тауарларға декларация мәліметтерімен сәйкес келуін айқындайды.

Хаттаманың күшіне енгенге дейiн әкелген тауарлар бойынша өтініш келіп түскен жағдайда тақырыптық салық тексеруі тағайындалады.

Жіберілген құқықбұзушылықтар үшін салық төлеуші Қазақстан Республикасының заңдарына сәйкес жауапкершілік алады.

Жанама салықтарды әкімшілендіру басқармасыҮшінші елдердің және Кеден одағының импортын әкімшілендіру бөлімініңбас маманы Мөлдір Досқалиева

Телефон: 30-53-09

Кедендік баждардың, салықтардың, кедендік алымдар мен өсімпұлдардың артық (қате) төленген немесе артық өндіріп алынған сомаларын қайтаруды (есепке жатқызуды) жүзеге асыру тәртібі

Кедендік баждардың, салықтардың, кедендік алымдар мен өсімпұлдардың артық (қате) төленген немесе артық өндіріп алынған сомаларын қайтаруды (есепке жатқызуды) облыстар бойынша Мемлекеттік кірістер департаменттерінде (бұдан әрі-МКД) тіркелген жері бойынша кедендік декларациялау,тауарларды және көлік құралдарын кедендік алып жүру, алдын-ала шешім қабылданған қалалар бойынша Мемлекеттік кірістер басқармасы (бұдан әрі - МКБ) салық төлеушілердің берілген салықтық өтінішінің негізінде жүргізіледі.

Әрі қарай, МКБ лауазымды тұлғасы өтініш алған күннен кейінгі бір жұмыс күннен кешіктірмей айқындалған нысан бойынша Растама қалыптастыру үшін МКД Мемлекеттік қызметтер көрсету басқармасына электрондық почтамен сұрау салу жібере отырып, қағаз тасымалдағышында жібереді.

МКД Мемлекеттік қызметтер көрсету басқармасының лауазымды тұлғасы сұрау салуды алған күннен бастап, алты жұмыс күні ішінде оны қарап және төлеушінің мәліметіне тексеру жүргізеді.

Салыстыру акті қалыптастырылған соң, МКД Мемлекеттік қызметтер көрсету бөлімшесінің басшысына қол қойғызылып және Растамаға МКД басшысының қолы қойылады.

Қол қойылған Растама, Мемлекеттік кірістер басқармасына төлем тапсырмасын екі жұмыс күн ішінде қалыптастырып және қол қойып Қазынашылық органдарына жіберу үшін жолданады.

Қосымша ақпаратты Есептеу және дербес шоттарды жүргізу бөлімінен алуға болады, телефон 45-18-40.

Атырау облысы бойынша Мемлекеттік кірістер департаменті

Есептеу және дербес шоттардыжүргізу бөлім басшысының

міндетін атқарушы Гүлмира Мүсрепова

Атырау облысының әділет департаментінде 2015 жылдың 29 желтоқсан нормативтік құқықтық актілерді мемлекеттік тіркеу тізілімінде №3412 реттік санымен тіркелген

АТЫРАУ ҚАЛАЛЫҚ МӘСЛИХАТЫНЫҢ 2015 ЖЫЛҒЫ

19 ҚАРАШАДАҒЫ №309 ШЕШІМІ

Автотұраққа (паркингке), автомобильге

май құю станцияларына бөлінген

(бөліп шығарылған) және казино

орналасқан жерлерді қоспағанда,

салық салу мақсаты үшін жер

салығының базалық ставкасын

түзетумен жерлерді өңірлерге

бөлу жобасын (схемасын) бекіту туралы

«Салық және бюджетке төленетін басқа да міндетті төлемдер туралы» (Салық кодексі) Қазақстан Республикасының 2008 жылғы 10 желтоқсандағы Кодексінің 387 бабының 1 тармағына, «Қазақстан Республикасындағы жергілікті мемлекеттік басқару және өзін-өзі басқару туралы» Қазақстан Республикасының 2001 жылғы 23 қаңтардағы Заңының 6 бабы 1 тармағының 15) тармақшасына сәйкес, Атырау қалалық мәслихаты ШЕШІМ ҚАБЫЛДАДЫ:

1. Автотұраққа (паркингке), автомобильге май құю станцияларына бөлінген (бөліп шығарылған) және казино орналасқан жерлерді қоспағанда, салық салу мақсаты үшін жер салығының базалық ставкасын түзетумен жерлерді өңірлерге бөлу жобасы (схемасы) осы шешімнің қосымшасына сәйкес бекітілсін.

2. Осы шешімнің орындалуын бақылау экономика, кәсіпкерлікті дамыту, индустрия, сауда, салық және бюджет мәселелері жөніндегі тұрақты комиссиясына жүктелсін (С. Ерубаев).

3. Осы шешім әділет органдарында мемлекеттік тіркелген күннен бастап күшіне енеді, ол алғашқы ресми жарияланған күнінен кейін күнтізбелік он күн өткен соң қолданысқа енгізіледі.

ХХХVІІІ сессия төрағасы Б.Рысқалиев

Қалалық мәслихат хатшысы Б.Қазиманов

Атырау қалалық мәслихатының

2015 жылғы 19 қарашадағы

№309 шешіміне қосымша

Автотұраққа (паркингке), автомобильге май құю станцияларына бөлінген (бөліп шығарылған) және казино орналасқан жерлерді қоспағанда, салық салу мақсаты үшін жер салығының базалық ставкасын түзетумен жерлерді өңірлерге бөлу жобасы (схемасы)

Мүлікті жария ету тағы бір жылға ұзартылды

Мүлікті жария етудің мерзімін 2016 жылғы 31 желтоқсанға дейін ұзартылды.

Қазақстан Республикасының заңнамасына сәйкес ресімделмеген, Қазақстан Республикасының аумағындағы жылжымайтын мүлікті жария ету үшін құжаттарды беру мерзімі 2014 жылғы 1 қыркүйектен басталды және 2016 жылғы 30 қарашада аяқталады.

Бүгінгі күнге барлығы болып 5 360,7 млн. теңге мүліктің құны жария етілді, оның ішінде: ҚР аумағындағы мүлік бойынша 506 объекті және сомасы 5 286,8 млн.теңгеге, ҚР аумағынан тыс жерлерде орналасқан мүлік бойынша 3 объекті және сомасы 73,9 млн. теңгеге жария етілді;

Мүлікті жария ету мен кепілдіктерді қамтамасыз ету процесін құқық қорғау органдары тарапынан заңсыз қудалаудан қорғау жағы қарастырылған.

Қазақстан Республикасының азаматтарына, оралмандарға және Қазақстан Республикасында тұруға ықтиярхаты бар адамдарға олардың мүлікті жария етуіне байланысты рақымшылық жасау туралы заңына сәйкес ақша, бағалы қағаздар, заңды тұлғаның жарғылық капиталына қатысу үлесі, ҚР Заңнамасына сәйкес мемлекеттік тіркеуге жататын, басқа адамдарға ресімделген жылжымайтын мүлік (ғарыш объектілерінен және магистральдық құбырлардың желілік бөлігінен бөлігінен басқа), ҚР аумағында тұрған үйлер (құрылыстар, ғимараттар), ҚР аумағының шегінен тыс жерлерде тұрған жылжымайтын мүлік жария етуге жатады.

Жария ететін ақша сомасын, екiншi деңгейдегi банкте, Ұлттық пошта операторында ағымдағы шотқа ақшаны салмай– жария етілетін ақшаның сомасынан алымды төлеу және тұрғылықты жері бойынша мемлекеттік кіріс органына арнайы декларацияны тапсыру арқылы жария етілуге жатады.

Бұл ретте алым мемлекеттік кіріс органына арнайы декларацияны тапсырғанға дейін төленуге тиіс.

Жария етілетін ақшаны ағымдағы шотқа енгізген (аударған) кезде екiншi деңгейдегi банк, Ұлттық пошта операторы жария ету субъектісіне осы Заңға сәйкес енгізілген (аударылған) ақша сомасының мөлшерін растайтын анықтама береді.

Ағымдағы шотқа ақша енгізілгенін (аударылғанын) растау туралы анықтаманың көшірмесі немесе ағымдағы шоттан ақшаны салмай, жария етілетін ақшаның сомасынан – алым төленгені туралы түбіртектің көшірмесі қоса берілген арнайы декларацияны тұрғылықты жері бойынша мемлекеттік кіріс органы қабылдаған күннен бастап ақша жария етілді деп саналады.

Қазақстан Республикасының аумағынан тысқары жерлерде тұрған, оның ішінде басқа тұлғаға ресімделген, арнайы декларацияда көрсетілген мүлік құнының он пайызы мөлшерінде төленеді.

Жария ету субъектісіне немесе басқа тұлғаға құқығы ресімделген Қазақстан Республикасының аумағындағы, сол сияқты одан тыс жерлерде орналасқан мүлік бойынша декларативтік түрде, тиісті комиссиясыз мемлекеттік кірістер органдарында өткізеді.

Мүлікті жария ету туралы декларация– жария ету субъектілерінің осы Заңда белгіленген жағдайларда мемлекеттік кіріс органдарына қағаз жеткізгіште декларациясы тапсырады.

«Жария ету субъектілері арнайы декларацияны мемлекеттік кіріс органына:

- келу тәртібімен;

2) хабарламасы бар тапсырыс хатпен пошта арқылы ұсынуға құқылы.

Арнайы декларацияны тапсыру тәсіліне қарай:

1) келу тәртібімен – мемлекеттік кіріс органы арнайы декларацияны алған күн;

2) пошта арқылы – мемлекеттік кіріс органының пошталық хат-хабарды қабылдағаны туралы белгі қойылған күн мемлекеттік кіріс органына ұсынған күн болып табылады.

Бұл ретте жария ету субъектісі осы Заңда белгіленген арнайы декларацияны тапсыру тәртібін, шарттарын және мерзімдерін, сондай-ақ жария етілетін мүлікке қойылатын талаптарды сақтамаған жағдайда мемлекеттік кіріс органы себебін көрсете отырып, арнайы декларацияны қабылдаудан жазбаша бас тартуды арнайы декларацияны тапсырған күннен бастап бес жұмыс күні ішінде береді.

Мемлекеттік кіріс органы жария ету субъектісіне жазбаша бас тартуды жібермеген жағдайда арнайы декларация қабылданған болып саналады.

Жария ету субъектілері үшін кепілдік беру бөлігінде құқық қорғау және басқа мемлекеттік органдар қызметкерлерінің заңсыз әрекеттерінен қосымша қорғау бөлігінде қылмыстық заңнаманың нормаларын нақтылау және қатаңдату көзделген.

Қазақстан Республикасының аумағында тұрған жылжымайтын мүлікті жария ету өткізу Атырау қаласы әкімдігі жүргізеді.

Орналасқан мекен жай: Атырау қаласы, Әйтеке би көшесі, 77а, 1 қабат,105 кабинет, тел:35-40-95

Ақшаны жария ету ұйымдастыру және жүргізу екінші деңгейдегі банктер, Ұлттық пошта операторы, Ұлттық Банк. тел: 32-20-04

Қазақстан Республикасы аумағының шегінен тыс жерлерде тұрған жылжымайтын мүлік, шет мемлекетте тіркелген заңды тұлғалардың жарғылық капиталындағы қатысу үлесі, құнды қағадарды жария ету өткізуді Мемлекеттік кірістер органы жүргізеді. Осы жөнінде сұрақтармен Атырау қаласы бойынша Мемлекеттік кірістер басқармасына хабарласуға болады.

Мекен-жайы: Атырау қаласы, Азаттық даңғылы, 94 а, 2 қатар, 20 кабинет. тел:45-13-74

Атырау қаласы бойынша Мемлекеттік кірістер басқармасының

бас маманы Нұрмира Орунбаева

Мүлікті жария ету дегеніміз не, және ол не үшін жүргізілуде?

Жария ету - табыстарды жасыру мақсатында заңды экономикалық айналымнан шығарылған мүліктер мен қаржыларды заңдастыру және жақын арадағы жылдарда табыстар мен мүліктерді жалпыға бірдей декларациялауға көшуге дайындық кезеңі. Мүлікті жария етудің осы кезеңі- Қазақстан Республикасында 2017 жылдан бастап енгізілетін жалпыға бірдей декларациялаудың қарсаңындағы- соңғы мүмкіндік. Ол кезде Заңмен шет елдерде орналасқан мүліктердің міндетті түрде декларациялануы және шет елдік шоттар туралы ақпараттарды жасырғаны үшін әкімшілік жазаны қатайту көзделген.

2016 жылдың 1 желтоқсанына дейін жеке тұлға өзінің «көлеңкелі» жинағын жария етіп үлгерсе, онда декларациялау кезінде кіріс көзі мен табу жолдары бойынша сұрақтар туындамайды.

Нені жария етуге болады және қайда жүгінеміз?

Жергілікті атқарушы органдар - жылжымайтын мүліктер, үйлер (құрылыстар, ғимараттар). Құқықтары рәсімделмеген, ҚР аумағында орналасқан жылжымайтын мүлікті заңдастыру жергілікті Әкімшіліктер жанындағы комиссияға тиісті құжаттарды жалғай отырып, бекітілген нысанға сәйкес өтініш табыс ету арқылы.

Мемлекеттік кірістер басқармалары - шет мемлекетте тіркелген бағалы қағаздар, шет мемлекетте тіркелген заңды тұлғаның жарғылық капиталына қатысу үлесі, Қазақстан Республикасы аумағының шегiнен тыс жерлерде тұрған жылжымайтын мүлiктер. ҚР аумағында орналасқан, құқықтары басқа тұлғаға рәсімделген мүліктерді заңдастыру, алым сомасын төлемей-ақ тұрғылықты жері бойынша Мемлекеттік кіріс органына арнайы декларацияны табыс ету арқылы және ҚР аумағынан тысқары жерлерде, оның ішінде басқа тұлғаға рәсімделген мүлікті алым сомасын төлей отырып тұрғылықты жері бойынша Мемлекеттік кіріс органына арнайы декларацияны табыс ету арқылы.

Екiншi деңгейдегi банктер - ақша, банкте ашылған ағымдағы шотқа ақша салу және тұрғылықты жері бойынша Мемлекеттік кіріс органына арнайы декларацияны тапсыру арқылы, банк шотына ақшаны салмай- жария етілетін ақшаның сомасынан алымды төлеу және тұрғылықты жері бойынша Мемлекеттік кіріс органына арнайы декларацияны тапсыру арқылы заңдастыруға мүмкіндігі бар.

Атырау облысы бойынша

Мемлекеттік кірістер департаментінің

Өндірістік емес төлемдер бөлімінің

бас маманы Гүлдана Кулова Мыңтұрғанқызы

тел:451500,307568 ,эл.адрес: gkulova@taxatyrau.mgd.kz

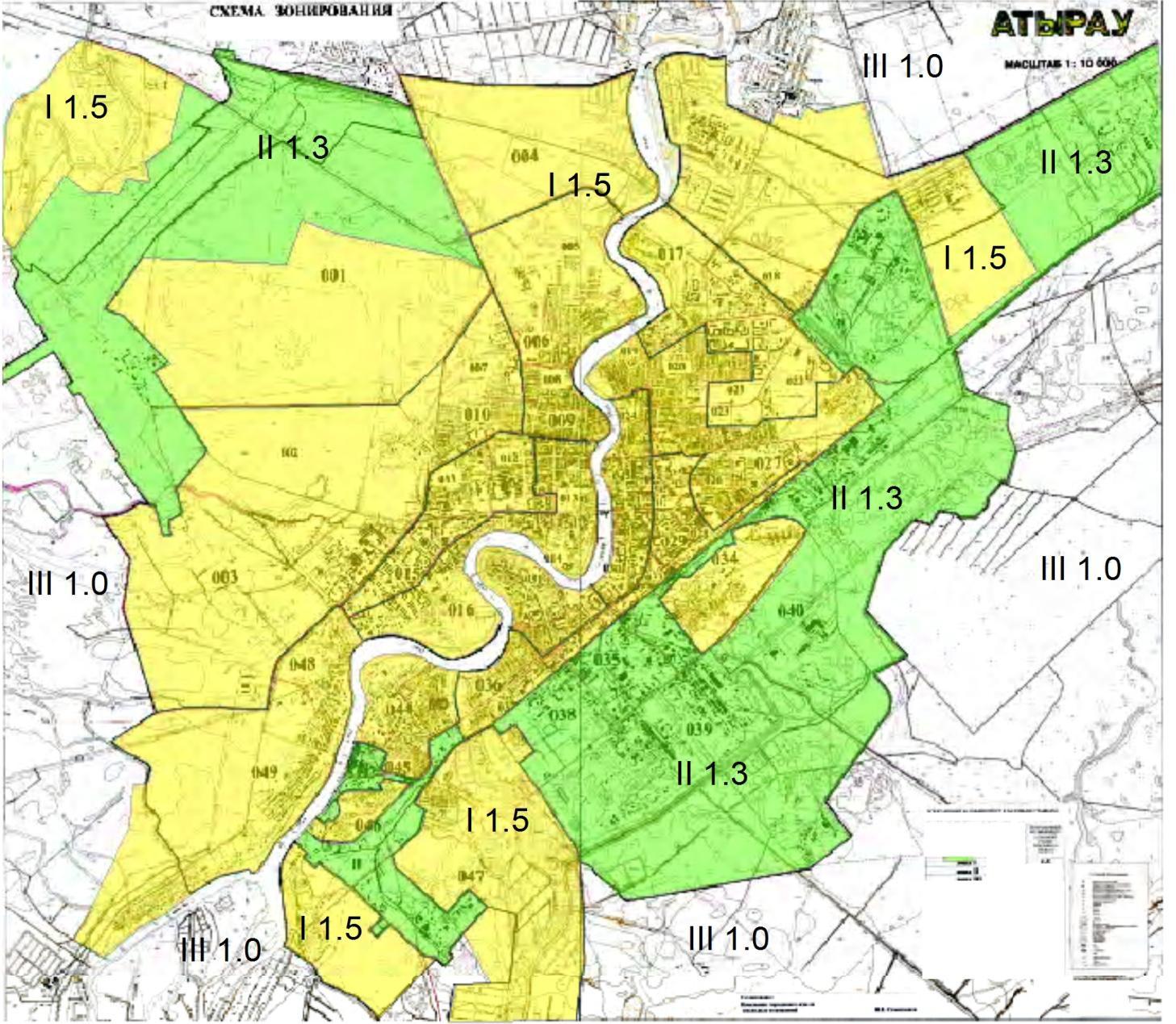

Салық төлеушілердің назарына жер салығы туралы

Салық салу мақсатында барлық жерлер нысаналы тағайындалу мақсатына қарай санаттарға бөлінеді. Сонымен қатар, жер салығы салынуға тек қана ауыл шаруашылық мақсатындағы жерлер, елді мекен жерлері және өндіріс жерлері тиесілі. Басқа жер санаттарына салық салынады, егерде тұрақты немесе бастапқы ақысыз уақытша жер пайдалану құқығы табыс етілсе. Осындай бөліну негізінде ауыл шаруашылыққа арнайы жерлердің 1 гектар жеріне балл бонитетке пропорциональды салық мөлшерлемелері бекітіледі.

Атырау қалалық мәслихатының V шақырылған кезектен тыс ХХХVIII сессиясының «Жерді аймақтарға бөлу жобасын (схемасын) және салық салу мақсаты үшін жер салығының мөлшерлемелерін бекіту туралы» шешіміне сәйкес салық мөлшемелері:

|

Аймақ нөмірі |

Жер салығының мөлшерлемелерін түзету коэфиценті |

Аймаққа кіретін орамдырдың аталуы мен нөмері |

|

І |

1,5 |

Орам № 013, 014, 016, 030, 031, 032, 011, 012, 004, 015, 024, 025, 007, 010, 019, 002, 003, 028, 029, 032, 033, 017, 018, 019, 021, 022, 023, 005, 006, 008, 009, 020, 021, 023, 026, 027, 043, 044, 045, 001, 004, 034, 046, 047, 048, 049, 059, 060 Қаланы дамыту Бас жоспарынын шегіне кіретін бүкіл қала аумағы, Нұрсая мкр., Балықшы п., Лесхоз мкр., Көкарна мкр., Ширина, Ақжайық, Водниково, Мирный, Перетаска селолары, Жұмыскер п., мкр. Өркен, Ракуша с., Балауса мкр., Геолог, Бірлік селолары, Мирас, Мұнайшы мкр. |

|

ІІ |

1,3 |

№034, 035, 038, 039, 041, 042, 045, 046 орамдары және 001, 002 бөлімдері Барлық өнеркәсіп нысандары |

|

ІІІ |

1,0 |

Акқсай, Ақжар, Атырау, Дамба, Еркінкала, Жаңаталап, Құрманғазы, Томарлы, Бесікті, Аспа, Тасқала, Зарослый, Талғайран селолары |

Мысалы, 2015 жылы Химпоселок салық салу мөлшемелеріне 0,8 түзету коэффицентін пайдаланса, 2016 жылы - 1,3 пайдаланады.

Жұмыскер п. 1,0 мөлшемелерін пайдаланса, ал 2016 жылы - 1,5 пайдаланады.

Ақсай, Ақжар, Атырау, Дамба, Еркінқала, Жаңаталап, Құрманғазы, Томарлы, Бесікті, Аспа, Тасқала, Талғайран селолары 2015 жылы 0,5 коэффицентін пайдаланса, 2016 жылы - 1,0 коэффицентін пайдаланады.

Жер салығын дұрыс есептеу үшін Қалалық жер қатынастар бөліміне жүгініп, салық төлеуші қандай аймаққа қарайтыны жөнінде мәлімет алу қажет.

Нұрлыбек Базарбеков, Атырау қаласы бойынша

Мемлекеттік кірістер басқармасының жетекші маманы

Тел.451866

Корпоративтік табыс салығы бойынша бойынша өзгерістер мен толықтырулар.

Корпоративтік табыс салығы мемлкеттік бюджеттің кірістер бөлімінің маңызды бөлігі болып табылады. Мемлекеттік мекемелерді қоспағанда, Қазақстан Республикасының резидент заңды тұлғалары, сондай-ақ Қазақстан Республикасында қызметін тұрақты мекеме арқылы жүзеге асыратын немесе Қазақстан Республикасындағы көздерден табыстар алатын бейрезидент заңды тұлғалар корпоративтік табыс салығын төлеушілер болып табылады.

Оңайлатылған декларация негізінде арнаулы салық режимін қолданатын заңды тұлғалар, көрсетілген режим шеңберінде салық салынатын табыстар бойынша корпоративтік табыс салығын есептейді және төлейді.

Корпоративтік табыс салығын салу объектілері мыналар болып табылады:

1) салық салынатын табыс;

2) төлем көзінен салық салынатын табыс;

3) Қазақстан Республикасында қызметін тұрақты мекеме арқылы жүзеге асыратын бейрезидент заңды тұлғаның таза табысы.

Салық салынатын табыс жылдық жиынтық табыс пен осы бөлімде көзделген шегерімдер арасындағы айырма ретінде айқындалады.

Резидент заңды тұлғаның жылдық жиынтық табысы осы тұлғаның Қазақстан Республикасында және одан тысқары жерлерде салық кезеңінің ішінде алуына жататын (алынған) табыстарынан тұрады.

Қазақстан Республикасында қызметін тұрақты мекеме арқылы жүзеге асыратын бейрезидент заңды тұлғаның жылдық жиынтық табысы осы Кодекстің 198-бабында көрсетілген табыстардан тұрады.

Резидент заңды тұлғаның Қазақстан Республикасынан тысқары жерлердегі көздерден алынатын табыстары және Кодексте белгіленген тәртіппен салық салынуға жатады.

Осы Кодекске сәйкес шегерімге жатпайтын шығыстарды қоспағанда, салық төлеушінің табыс алуға бағытталған қызметті жүзеге асыруға байланысты шығыстары салық салынатын табысты айқындау кезінде шегерімге жатады.

Шегерімдерді салық төлеуші өзінің табыс алуға бағытталған қызметіне байланысты шығыстарды растайтын құжаттары болған кезде жүргізеді.

Корпоративтік табыс салығы бойынша аванстық төлемдерді ағымдағы салық кезеңі ішінде есептейді және төлейді.

Алдыңғы салық кезеңінің алдындағы салық кезеңіндегі жылдық жиынтық табысы Республикалық Бюджет туралы Заңда белгiленген және алдыңғы қаржы жылының алдындағы қаржы жылының 1 қаңтарында қолданыста болатын айлық есептік көрсеткіштің 325000 еселенген мөлшеріне тең сомадан аспайтын салық төлеушілер;

Қазақстан Республикасында қызметін тұрақты мекеме арқылы жүзеге асыратын бейрезидент заңды тұлғалар корпоративтік табыс салығын төлеуді тұрақты мекеменің орналасқан жері бойынша жүргізеді.

Салық төлеушілер корпоративтік табыс салығы бойынша аванстық төлемдерді бюджетке , айқындалған мөлшерде әр айдың 25-інен кешіктірмей, әрбір ай үшiн енгізуге міндетті.

Ауыл шаруашылығы өнімін, омарта шаруашылығы өнімін, акваөсіру (балық өсіру шаруашылығы) өнімін өндіруші заңды тұлғалардың, сондай-ақ өзі өндірген аталған өнімді қайта өңдеу мен өткізу жөніндегі қызметті жүзеге асырудан алынған табысқа, 10 пайыздық мөлшерлеме бойынша салық салынуға жатады.

Бейрезиденттердің Қазақстан Республикасындағы көздерден алатын табыстарын қоспағанда, төлем көзінен салық салынатын табыстар төлем көзінен 15 пайыздық мөлшерлеме бойынша салық салуға жатады.

Корпоративтік табыс салығы үшiн 1 қаңтар - 31 желтоқсан аралығындағы күнтізбелік жыл салық кезеңi болып табылады.

Корпоративтік табыс салығы бойынша декларацияны орналасқан жеріндегі салық органына есептік салық кезеңінен кейінгі жылдың 31 наурызынан кешіктірмей табыс етеді.

Оңайлатылған декларацияның негізінде шағын бизнес субъектілеріне арналған арнаулы салық режимін қолданатын заңды тұлғалар салық салынатын табыстар бойынша корпоративтік табыс салығы жөніндегі декларацияны табыс етпейді.

Қазақстан Республикасының Заңдарымен енгізілген Салық кодексіне өзгерістер мен толықтыруларға байланысты, мыналарды назарға жеткізеді.

Салық кодексінің 96-бабына, оған сәйкес қоршаған ортаны қорғау саласындағы уәкілетті орган белгілеген тәртіппен Парниктік газдар шығарындыларына квоталар бөлудің ұлттық жоспарына сәйкес алынған парниктік газдар шығарындыларына квота түрінде өтеусіз алынған мүліктің құны нөлге тең деп танылатын толықтыру енгізілді;

Салық кодексінің 99-бабының 1-тармағына, оған сәйкес жылдық жиынтық табысынанмемлекеттік ислам арнайы қаржы компаниясының осы Кодекстің 396-бабы 2-тармағының 6) тармақшасында көрсетілген жылжымайтын мүлікті және осындай мүлік орналасқан жер учаскелерін жалға тапсырудан және (немесе) өткізу кезінде алынған кірістеріалып тасталуға жататынөзгерістер енгізілді. Сондай-ақ арнайы қаржы компаниясының мұндай табыстары аванстық төлемдерді есептеу және төлеу үшін жылдық жиынтық табысын айқындау кезінде есептелмейді;

Салық кодексінің 99-бабының 1-тармағы, оған сәйкесжылдық жиынтық табысынан трансұлттық корпорациялардың қатысуымен бірлескен кәсіпорындар құру үшін, сондай-ақ шетелдік инвестициялық қорларға үлестік қатысу үшін ғана бюджеттен нысаналы аударым түрінде алынған, Қазақстан Республикасының инновациялық кластер туралы заңнамасымен айқындалған дербес кластерлік қордың кірісі алып тастауға жататын 17) тармақшамен толықтырылды;

Салық кодексінің 111-1-бабының редакциясы, шегерімге жататын шығындарды (шығыстарды) айқындау, сондай-ақ коммерциялық табудан кейін өндіру басталған соң жерасты ұңғымалық сілтілеу әдісімен уранды өндіруге дайындық жұмыстарына арналған шығыстар бойынша шегерімдерге жатқызу тәртібін айқындау бөлігінде нақтыланды;

Кеме және теңіз салаларын дамыту мақсатында Салық кодексі Қазақстан Республикасының халықаралық кеме тізілімінде тіркелген және халықаралық жүк тасымалы бойынша қызметін жүзеге асыратын теңіз кемелері үшін ерекше салық салу тәртібін енгізуді көздейтін жаңа 135-4-бабымен толықтырылды. Салық кодексінің 135-4-бабына сәйкес салық төлеушi Қазақстан Республикасының халықаралық кеме тізілімінде тіркелген Кодекстiң 139-бабына сәйкесесептелген теңіз кемесімен жүк тасымалдау қызметі бойынша корпоративтік табыс салығын100 пайызға азайтады.Бұл ретте мұндайсалық төлеушінің басқа қызметті жүзеге асырудан түскен кірістері жалпыға бірдей белгіленген тәртіппен корпоративтік табыс салығын салуға жатады;

Қазақстан Республикасының халықаралық кеме тізілімінде тіркелген теңіз кемесімен жүк тасымалдауды жүзеге асыратын салық төлеушi мұндай қызмет түрі және өзге де қызмет бойынша салық міндеттемелерін есептеу мақсатында салық салу объектілерінің және (немесе) салық салуға байланысты объектілердің бөлек салықтық есебін жүргізеді, сондай-ақ осындай қызмет бойынша осы Кодекстiң 139-бабына сәйкес есептелген корпоративтік табыс салығын 100 пайызға азайтуды көздейтін Салық кодексінің басқа да ережелерін қолдануға құқылы емес;

Салық кодексінің 133-бабының 1-тармағына өзгеріс енгізілді, оған сәйкес салық кезеңінде ірі салық төлеушілер мониторингінде тұрған салық төлеушілерден басқа, салық төлеушілер үшін азайту жағына қарай салық салынатын кірістің түзету мөлшері 3 пайыздан 4 пайызға дейін ұлғайтылды.

Атырау облысы бойынша Мемлекеттік

кірістер Департаментінің

камералдық бақылау басқармасы

№2 камералдық бақылау бөлім басшысы

Г.О.Әжіғалиева

Айыппұл салу туралы қаулыны мәжбүрлеп орындату жөнінде

Атырау қаласы бойынша Мемлекеттік кірістер басқармасы мерзімінде төленбеген айыппұлдарды мәжбүрлеп өндіру ҚР Әкімшілік құқық бұзушылық туралы кодексінің 894 бабына сәйкес жүргізілетіндігін хабарлайлы.

Сонымен қатар жеке тұлғаға, дара кәсіпкерге, жекеше нотариусқа, жеке сот орындаушысына және адвокатқа айыппұл салу туралы қаулыны мәжбүрлеп орындату үшін айыппұл салу туралы қаулыны сот, уәкілетті орган (лауазымды адам) жауаптылыққа тартылған тұлғаның жалақысынан немесе өзге де кірістерінен айыппұл сомасын мәжбүрлеу тәртiбiмен ұстап қалу үшiн ол жұмыс iстейтiн не сыйақы, зейнетақы, стипендия алатын ұйымның әкiмшiлiгiне жiбередi. Айыппұл ұстап қалу алты айдан аспайтын мерзiмде жүргізіледі. Айыппұлды өндiрiп алу кезектілігі Қазақстан Республикасының Азаматтық кодексiнде көзделген тәртiппен жүргiзiледi.

Жауаптылыққа тартылған адам жұмыстан босатылған не оның жалақысынан немесе өзге де кірістерінен айыппұл өндіріп алу мүмкiн болмаған жағдайларда, ұйымның әкiмшiлiгi жұмыстан босатылған немесе өндіріп алуға мүмкiндік бермеуге әкеп соғатын оқиға басталған күннен бастап он күндік мерзiмде, айыппұл салу туралы қаулыны, айыппұл төлеу қажеттігі туралы нұсқаманы жауаптылыққа тартылған адамның жаңа жұмыс орнын (егер ол белгiлi болса), өндiрiп алуға мүмкіндік бермеген себептердi көрсетiп, сондай-ақ жүргiзiлген ұстап қалулар (егер мұндай жүргiзiлсе) туралы белгi соғып, қаулы шығарған сотқа, органға (лауазымды адамға) қайтарады. Егер айыппұл салынған жеке тұлға жұмыс iстемесе немесе басқа да себептер бойынша айыппұлды жалақысынан немесе өзге де кірістерінен өндiрiп алу мүмкiн болмаса, қаулы шығарған сот, уәкілетті орган айыппұл салу туралы қаулыны, айыппұл төлеу қажеттігі туралы нұсқаманы заңнамада көзделген тәртiппен мәжбүрлеп орындату үшiн мемлекеттік сот орындаушысына жiбередi. Салық қызмет органдары қарайтын әкiмшiлiк құқық бұзушылықтар бойынша, сондай-ақ дара кәсiпкерлерге, жекеше нотариустарға, жеке сот орындаушыларына және адвокаттарға қатысты салық салу саласындағы өзге де әкiмшiлiк құқық бұзушылықтар бойынша айыппұл салу туралы қаулыны Қазақстан Республикасының салық заңнамасында белгiленген тәртiппен салық қызметі органдары орындайды.

Сонымен қатар заңды тұлғаға айыппұл салу туралы қаулыны мәжбүрлеп орындату шаралары ҚР ӘҚБтК-нің 895 бабында көзделген. Яғни, айыппұл салу туралы қаулыны сот, уәкiлеттi орган (лауазымды адам) Қазақстан Республикасының азаматтық заңнамасында, Қазақстан Республикасының ақша төлемі мен аударымы туралы, атқарушылық іс жүргізу және сот орындаушыларының мәртебесі туралы заңнамасында белгiленген тәртiппен заңды тұлғаның банктік шотынан оның келiсiмінсiз ақшаны алып қою үшiн сот орындаушысына жiбередi.Салық қызметiнiң органдары қарайтын әкiмшiлiк құқық бұзушылықтар бойынша, сондай-ақ салық салу саласындағы өзге де әкiмшiлiк құқық бұзушылықтар бойынша айыппұл салу туралы қаулыны Қазақстан Республикасының салық заңнамасында белгiленген тәртiппен салық қызметiнiң органдары орындайды. Банк немесе банк операцияларының өзге түрлерін жүзеге асыратын ұйым айыппұл сомасын белгіленген тәртіппен бюджетке аударуға міндетті.Заңды тұлғаның шоттарында ақша болмаған жағдайда, сот орындаушысы Қазақстан Республикасының заңдарына сәйкес борышкерге тиесілі басқа мүліктен өндіріп алуды қолданады.

Атырау қаласы бойынша Мемлекеттік кірістер басқармасының

Құқықты қамтамасыз ету және салық заңнамасын түсіндіру

бөлімінің басшысы Гүлмира Қалжанова

Тел.45-15-67

Емтихан өткізіледі

Атырау облысы бойынша Мемлекеттік кірістер департаменті кедендік декларациялау жөніндегі маманның біліктілік аттестатын алушы үміткерлерге емтихан 2016 жылдың 11 наурызда сағат 10-00 Атырау қаласы, Абай көшесі 8, Оқу-әдістемелік ғимаратында өтетіндігін хабарлайды. Емтиханның өткізілуі туралы сұрақтар бойынша мына телефондар арқылы хабарласа аласыздар 35-41-35, 35-42-09 (ішкі 134).

Кедендік бақылау басқармасы

Тауарлардың кедендік құнын бақылау 2010 жылғы №376 «Тауарлардың кедендік құнын бақылау тәртібі туралы» Кеден Одағы комиссиясының шешіміне сәйкес қамтамасыз етілдеді

Кеден ісі саласындағы тауарлардың кедендік құнын бақылау және кедендік құнды түзету сұрақтары бойынша жалпылама тәсілі Кеден Одағы Кеден Кодексінің 8-тарауымен анықталған.

Тауарлардың кедендік құнын бақылау Атырау облысы бойынша Мемлекеттік кірістер департаментінің Тауар номенклатурасы және кедендік құн басқармасымен 2010 жылғы №376 «Тауарлардың кедендік құнын бақылау тәртібі туралы» Кеден Одағы комиссиясының шешіміне сәйкес қамтамасыз етіледі (бұдан әрі - КҚТ шешімі).

Осы Тәртіп Кеден Одағының бірыңғай кедендік аумағына әкелінетін тауарлардың кедендік құнын бақылайтын уәкілетті Мемлекеттік кірістерінің кеден қызметі органдарының лауазымды тұлғаларының әрекетін және декларанттардың тауарлар бойынша кедендік құнын бақылау жұмыстарының жүзеге асырылуын анықтайды.

Тауарлардың кедендік құнын бақылау Мемлекеттік кірістерінің кеден қызметі органдарымен кедендік бақылау жүргізу шеңберінде тауарларды шығарғанға дейін, шығарғаннан кейін де тәуекелді басқару жүйесін қолдану арқылы қамтамасыз етіледі.

Тауарлардың кедендік құнын бақылау декларанттардың Кеден Одағы заңнамасының және Кеден Одағына мүше-мемлекеттің заңнамасымен белгіленген талаптарының, соның ішінде тауарлардың кедендік құнын айқындау әдістерінің дұрыс таңдалып және қолданылуын, оның структурасын және мөлшерінің, орындалуын сонымен қатар, берілген тауарлардың кедендік құнын растайтын құжаттарын тексеру мақсатында, қамтамасыз етілдеді.

Тауарларды шығарғанға дейін, кедендік құнын бақылау кезінде кеден қызметімен тауарларға берілген мәліметтердің дұрыс емес немесе берілген мәліметтер тиісті жағдайда расталмай, көрсетіліп берілгені анықталса, кеден КҚТ шешіміне сәйкес, қосымша тексеріс жүргізіледі.

Тауарлардың берілген кедендік құны дұрыс емес болған жағдайда, лауазымды тұлға декларанттың берілген тауарлар кедендік құнын айқындау әдістеріне және пайдаланылған деректер мәліметтеріне қарамай, қосымша тексеріс жүргізеді.

Кеден қызметінің лауазымды тұлғасы қосымша тексеріс жүргізу бойынша шешім қабылдайды және декларанттың (кеден өкілінің) қосымша тексеріс жүргізудің себебін және қосымша құжаттарының ұсынылуының мерзімін назарына жеткізеді.

Осыған орай, осы шешімде лауазымды тұлға тауарларды шығару үшін, толтырылған нысандағы ТДТ (тауарларға арналған декларацияға түзетуді) және кедендік төлемдер мен салықтардың төленуін қамтамасыз етілуін көрсетеді.

Қазақстан Республикасындағы «Кеден ісі туралы» Кодекстің 16-тарауындағы 144-бабына сәйкес, кедендік баждардың, салықтардың төленуін қамтамасыз етуінің 5 (бес) тәсілдерімен қарастырылған: ақшамен, банк кепілдігімен, кепілгерлікпен, мүліктік кепілмен. Төлеуші көрсетілген кедендік баждардың, салықтардың төленуін қамтамасыз ету тәсілдерінің кез келгенін таңдауға құқылы.

Қосымша ақпаратты 8(7122)32-32-34 телефон арқылы алуға болады.

Ғалия Кұлмұратова, Атырау облысы бойынша Мемлекеттік кірістер департаменті

Тауар номенклатурасы және кедендік күн басқармасының жетекші маманы

Мүліктік табысқа қатысты

Қазақстан Республикасы Қаржы министрлігінің Мемлекеттік кірістер комитеті 01.01.2017 жылдан бастап мүліктік табысқа салық салу бойынша сұрақтардың туындауына байланысты мынаны хабарлайды.

2015 жылғы 18 қарашадағы № 412-V «Қазақстан Республикасының кейбір заңнамалық актілеріне жеке тұлғалардың табыстары мен мүлкін декларациялау мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы» Қазақстан Республикасы Заңымен Салық кодексінің «Жеке табыс салығы» 6 бөлімінің құрылымы өзгерген.

Осылайша, жеке тұлғаның табысына нақты алынған табыс қосылады, соның ішінде өткізу кезіндегі құн өсімі. Бұл ретте, табысты салық салудан босату жағдайлары Салық кодексінің 156 бабында көзделген.

Осыған орай, жеке тұлға Салық кодексінің 156 бабымен ұштастырылған мүлік табысына салық салу тәртібі бойынша нормаларын қолдануы тиіс.

Салық кодексінің 180-1 және 180-2 бабының 1 тармағының 1), 2), 7) тармақшаларына енгізілген өзгертулерге сәйкес, 01.01.2017 жылдан бастап «меншік құқығы тіркелген күннен бастап бір жылдан аз уақыт» сөздері алып тасталынған.

Бұл ретте, Салық кодексінің 156 бабының 1 тармағының 51), 52), 53) тармақшаларына сәйкес жеке тұлғаның салық салынатын табыстарынан табыстардың мынадай түрлері алып тасталады (бұдан әрі – жеке табыс салығы бойынша түзету):

Қазақстан Республикасында мемлекеттiк тiркелуге жататын және меншік құқығында бір жыл және оданда ұзақ уақыт болатын механикалық көлік құралдары мен тіркемелерді өткізу (заңды тұлғаның жарғылық капиталына салым ретінде беру) кезіндегі құн өсімі;

меншік құқығы тіркелген күннен бастапбір жыл және одан да ұзақ уақыт Қазақстан Республикасының аумағында меншік құқығында болатын тұрғынжайларды, саяжай құрылыстарын, гараждарды, жеке қосалқы шаруашылық объектілерін өткізу (заңды тұлғаның жарғылық капиталына салым ретінде беру) кезіндегі құн өсімі;

бір жыл және одан да ұзақ уақыт Қазақстан Республикасының аумағында меншік құқығында болатын, осы Кодекстің 180-1-бабы 1-тармағының 1) тармақшасында көрсетілген объектілер орналасқан, меншік құқығы туындаған күннен бастап өткізу (заңды тұлғаның жарғылық капиталына салым ретінде беру) күніне дейін нысаналы мақсаты жеке тұрғын үй құрылысы, саяжай құрылысы, жеке қосалқы шаруашылықты жүргізу, гараж салу болып табылатын жер учаскелерін және (немесе) жер үлестерін өткізу (заңды тұлғаның жарғылық капиталына салым ретінде беру) кезіндегі құн өсімі.

Жазылғандар негізінде, Салық кодексінің 180-1 бабының 1 тармағының 1), 2), 7) тармақшаларында көрсетілген өткізу кезіндегі құн өсімінен табыс, берілген мүлік меншік құқығында бір жыл және одан да ұзақ уақыт болған жағдайда салық салудан босатылады. Бұл ретте, мұндай табыстың соммасы соның ішінде салық салудан босатылатын, 2017 жылғы міндеттемелері бойынша кірістері мен мүлкі туралы декларациясындакөрсетілуі тиіс.

Мемлекеттік кірістер департаменттері осы хатты, сонымен қатар ақпарат қабылдау және өңдеу орталықтарындағы ақпараттық стендтерге, сондай-ақ аумақтық мемлекеттік кірістер органдарының web-сайттарына орналастыру жолымен, салық төлеушілердің назарына жеткізу бойынша шаралар қолдансын.

Атырау облысы бойынша Мемлекеттік кірістер департаменті

Қазақстан Республикасы Қаржы министрлігінің

Мемлекеттік кірістер комитеті Салық салудың әдіснама

департаментінің хаты бойынша

Резидент еместердің назарына!

Атырау қаласы бойынша Мемлекеттік кірістер басқармасы, 01.01.2016 жылдан бастап, резидент емес резиденттікті растайтын құжатты салық агентіне резидентке кіріс төленген немесе резидент еместің төленбеген кірістері шегерімге жатқызылған, салық кодексінің 148 бабына сәйкес айқындалған салық кезеңінен кейінгі жылдың 31 наурызынан кешіктірмей табыс етеді.

Осылайша, егер резидент еместен резиденттікті растайтын құжатты салық агентіне резидент емеске табыс төленген немесе резидент еместің төленбеген табыстары шегерімге жатқызылған күнтізбелік жылдың 31 желтоқсанынан кешіктірілмей табыс етуі талап етілген болса, 01.01.2016 жылдан бастап аталған құжат салық кодексінің 148 бабына сәйкес айқындалған салық кезеңінен кейінгі жылдың 31 наурызынан кешіктірмей табыс етеді. Сонымен қатар, аталған талап 2015 жылға резиденттікті растайтын құжатқа қолданылады.

Эльмира Сисенова, Атырау қ.бойынша МКБ Резидент еместермен жұмыс бөлімінің басшысы, тел. 8(7122) 451511

Құрметті Атырау қаласының тұрғындары! Назар аударыңыз!

2016 жылдың 20 сәуірінде Атырау қаласы бойынша Мемлекеттік кірістер басқармасы, мүлікті жария етуге байланысты рақымшылық жасау науқанына орай «Ашық есік күнін» өткізеді. Сіздерді қатысуға шақырамыз!

Мекен-жайымыз: Атырау қ, Азаттық даңғылы, 94а, 2 қабат, 20 кабинет.Тел:45-13-74.

Атырау қаласы бойынша Мемлекеттік кірістер басқармасы

Алдын ала шешімді қабылдап, тауарларды Кеден одағы Сыртқы экономикалық қызметінің Тауар номенклатурасына сәйкес жіктеу туралы

Қазақстан Республикасы Қаржы министрлігінің 27.04.2015ж. №284 «ҚР мемлекеттік кірістер органдары көрсететін мемлекеттік қызметтер стандарттарын бекіту» туралы бұйрығына сәйкес, сыртқы экономикалық көрсетілетін мемлекеттік қызметті алуға болады.

Ол үшін, «Алдын ала шешімді қабылдап тауарларды КО СЭҚ ТН сәйкес жіктеу» мемлекеттік қызмет көрсету түрін алдын ала шешімді қабылдау туралы «Қазақстан Республикасындағы кеден ісі туралы» Қазақстан Республикасы Кодексінің ( бұдан әрі - Кодекс) 79-81баптарына сәйкес, жүгінген арызды Атырау облысы бойынша Мемлекеттік кірістер департаментіне тапсыру арқылы алуға болады. Мекен-жайымыз: Атырау қаласы, Абай көшесі,8; телефон: 8 (7122) 32-32-34.

Сонымен қатар, Кодекстің 80-бабына сәйкес, алдын ала шешімді қабылдауға арызыңызға қосымша тауар ілеспе құжаттар және де коммерциялық құжаттар (сыртқы сауда келісімшарты соның қосымшасы, толықтырулары мен келісімдері, есеп шоты), сонымен бірге фото суреттері, сызбалары, бұйымдарының паспорттары, (техникалық паспорттары, қолдану басшылығы), тауарлардың сынамалары мен үлгілері және де басқа да құжаттар арызданушының мөрімен куәландырылғанын ұсынылады.

Ләззат Жұмашева, Тауар номенклатурасы және кедендік кұн басқармасының басшысы

Қазақстан Республикасынан тыс жердегі орналасқан мүліктерді заңдастыру мүмкіндігін жіберіп алмаңыз

Мемлекеттік органдардың түсіндіру жұмыстарын жүргізуіне қарамастан, халықта әлде де заңдастыру тәртібі бойынша сұрақтан туындап жатыр.

Бүгінде мынандай сұрақтарға жауап бергіміз келеді: неге және қандай жағдайларда шетелде орналасқан мүлікті заңдастыру қажет?

Бірінші кезекте, мүлікті жария ету - табыстарды жасыру мақсатында заңды экономикалық айналымнан шығарылған және (немесе) Қазақстан Республикасының заңнамасына сәйкес ресімделмеген не тиесілі емес тұлғаға ресімделген мүлікке құқықтарды мемлекеттің тану рәсімі екендігін атап өту қажет.

Аталған науқанға сәйкес, жария ету нысандарына ақша, бағалы қағаздар, заңды тұлғаның жарғылық капиталындағы қатысу үлестері, Қазақстандағы және Қазақстаннан тысқары аумақтардағы жылжымайтын мүліктер жатады.

Сонымен бірге, Қазақстан Республикасының азаматтық заңнамасына сәйкес жылжымайтын мүлік болып айқындалатын мүлікке ұқсас мүлік Қазақстан Республикасы аумағының шегінен тыс жерлерде тұрған жылжымайтын мүлік болып танылатындығын атап өткен жөн.

Осылайша, жария ету науқаны жоғарыда атап көрсетілгендей, Қазақстан Республикасынан тысқары аумақтарда жылжымайтын мүліктері бар тұлғаларға қатысты, ал Атырауда Түркия, Біріккен Араб Эмираты, Ресей және басқа да мемлекеттерде, сонымен қатар оффшорлық аймақтарда пәтерлері, үйлері, зәулім үйлері бар тұлғалар аз емес. Осы науқанның аяқталғаннан кейін (31.12.2016ж.), бүкіл әлем бойынша шетелдік шоттар мен жылжымайтын мүлік туралы барлық ақпарат қайтадан тексерілетін болады.

Мүлікті жария ету қолда бар мүлікті жария етуге және заңды айналымға енгізуге мүмкіндік береді. Біріншіден, алдағы уақытта ортақ декларациялау енгізілуіне байланысты, азаматтарға декларацияда мүліктерін көрсету үшін бүгінгі таңда мүлкін жария етуге құқық беріледі. Екіншіден, шет елдерде орналасқан мүлікті жария ету, жария етілетін мүліктің құнынан 10 % мөлшерінде мемлекеттің бюджетіне алым түседі, және де декларацияны бес (5) жұмыс күн ішінде қарастырылады.

Көріп отырғанымыздай, заңдастыру еліміздің барлық дерлік тұрғындарына қатысты, және де заңдастырылған жағдайда болашақта қудаламаудың кепілі болып келеді. Алайда, заңдастыру мерзімі ағымдағы жылдың отыз бірінші желтоқсанында аяқталады.

Эльмира Сисенова, Атырау қаласы бойынша Мемлекеттік кірістер басқармасының бөлім басшысы

т. 451511

Кедендік декларациялау жөніндегі маманның емтиханы

Атырау облысы бойынша Мемлекеттік кірістер департаменті кедендік декларациялау жөніндегі маманның біліктілік аттестатын алушы үміткерлерге емтихан 2016 жылғы 20 мамырда сағат 10-00 Атырау қаласы, Абай көшесі 8, бұрынғы Оқу-әдістемелік орталығы ғимаратында өтетіндігін хабарлайды.

Емтиханның өткізілуі туралы сұрақтар бойынша мына телефондар арқылы хабарласа аласыздар 8(7122)35-41-35, 35-42-09 (ішкі 334).

Әкімші ретінде тіркелу туралы

«Оңалту және банкроттық туралы» Қазақстан Республикасының Заңында (бұдан әрі – Заң) банкроттық рәсімін немесе оңалту рәсімін өткізу кезеңінде уәкілетті органда тіркелген әкімшіні тағайындау қарастырылған.

Әкімші ретінде тіркелу үшін біліктілік емтихан тапсыру және Заңның 12-бабының 4 тармағында белгіленген рұқсат ету талаптарына сәйкес келу негіз болады.

Әкімші ретінде қызметті жүзеге асыру үшін ниет білдірген адамдарға қойылатын талаптар мыналар:

1) жоғары заңгерлік немесе экономикалық бiлiмiнiң болуы;

2) экономикалық, қаржылық немесе заң қызметі салаларында кемінде үш жыл жұмыс тәжiрибесiнiң болуы;

3) Қазақстан Республикасының азаматтығы;

4) наркологиялық немесе психиатриялық диспансерде есепте тұратыны туралы мәліметтердің болмауы;

5) жойылмаған немесе алынбаған сотталғандығының болмауы;

6) сот әрекетке қабілетсіз немесе әрекет қабілеті шектеулі деп танығаны туралы мәліметтердің болмауы.

«Әкімші (уақытша әкімші, оңалтуды, уақытша және банкроттықты басқарушылар) қызметін жүзеге асыру құқығына үміткер адамдардың біліктілік емтиханын өткізу» мемлекеттік қызмет Комитетпен жүзеге асырылады.

Өтініштерді қабылдау Комитеттің кеңсесінде немесе «электрондық үкімет» веб-порталы арқылы www.egov.kz немесе «Азаматтарға арналған үкімет» мемлекеттік корпорациясы» коммерциялық емес акционерлік қоғамы жүзеге асырылады және мына құжаттарды ұсынады:

1) Қазақстан Республикасы азаматының жеке басын куәландыратын құжаттың көшірмесі;

2) жоғары заң немесе экономикалық білім туралы диплом көшірмесі (салыстырып тексеру үшін түпнұсқасы табыс етілмеген жағдайда нотариалды куәландырылған көшірмесі);

3) экономикалық, қаржы немесе заң саласындағы қызметте кемінде үш жыл жұмыс өтілін растайтын құжаттардың көшірмелері (салыстырып тексеру үшін түпнұсқасы табыс етілмеген жағдайда нотариалды куәландырылған көшірмесі).

Біліктілік емтиханы бір күн ішінде екі кезеңде өтеді:

1) Қазақстан Республикасының заңнамасын білуіне компьютерлік тест тапсыру;

2) үміткердің емтихан билеттері бойынша білімін тексеру.

Тестілеу және (немесе) емтихан сұрақтарына жауап беру нәтижелері бойынша Комиссия біліктілік емтиханын тапсырғаны (тапсырмағаны) туралы дәлелді шешім шығарады.

Біліктілік емтиханды сәтті тапсырған үміткер уәкілетті органда «электрондық үкімет» веб-порталы www.egov.kz немесе «Азаматтарға арналған үкімет» мемлекеттік корпорациясы» коммерциялық емес акционерлік қоғамы арқылы тіркелуіне құқылы.

Үміткерлер тіркелу үшін өтінішке мына құжаттарды қосымша ұсынады:

1) жеке басын куәландыратын құжаттың көшірмесі;

2) біліктілік емтиханды тапсырғаны туралы Комиссия шешімінің көшірмесі;

3) тұрғылықты жері бойынша оларды ұсынғанға дейін кемінде бір ай бұрын берілген өтелмеген немесе алынған соттылығының жоқтығы туралы анықтама;

4) тұрғылықты жері бойынша оларды ұсынғанға дейін кемінде бір ай бұрын наркологиялық және психиатриялық диспансерлер берген медициналық анықтамалар

5) тұрғылықты жері бойынша оларды ұсынғанға дейін кемінде бір ай бұрын соттың әрекетке қабілетсіз немесе қабілеті шектеулі деп тануы туралы мәліметтердің жоқтығы туралы анықтама.

Атырау облысы бойынша МКД

Оңалту және банкроттық бөлімі

Тел.45-15-90

Электронды шот-фактуралар

Қазақстан Республикасы Дүниежүзілік сауда ұйымына (ДСҰ) қосылуына орай «Еуразиялық экономикалық одақтың кедендік аумағына тауарларды әкелу мен олардың айналысының кейбір мәселелері туралы хаттамасы» (әрі қарай-Хаттама) 2016 жылдың 11 қаңтарында күшіне енді.

Еуразиялық экономикалық комиссиясы кеңесінің 14.10.2015 жылғы №59 «Қазақстан Республикасына қатысты ДСҰ-ға қосылу шарты ретінде қабылданған міндетттемелерге сәйкес, Еуразиялық экономикалық одақтың Бірыңғай кеден тарифінің баж мөлшемелерімен және сондай баждардың мөлшемелерімен салыстырғанда, анағұрлым төмен болатын мөлшерлемелер қолданылатын тауарлардың тізбесі туралы» шешімі (тауарлар тізбесі) қабылданды.

Хаттама тізбеге енгізілген тауарларлардың қозғалысын реттеу тәртібін қамтамасыз етеді.

Хаттаманың 3-бабының 11-тармағын жүзеге асыру мақсатында Қазақстан Республикасы Қаржы министрлігінің 09.12.2015 жылғы №640 «Еуразиялық экономикалық одаққа мүше мемлекеттердің өзара трансшекаралық саудасы шеңберінде жекелеген тауарларды, оларды өткізу кезінде есепке алу жүйесін ұйымдастыру жөніндегі нұсқаулықты бекіту туралы» бұйрығы (әрі қарай-Бұйрық) қабылданған (бұйрыққа Қазақстан Республикасы Қаржы министрлігінің 2015 жылғы 29 желтоқсандағы № 718 бұйрығымен өзгертулер мен толықтырулар енгізілді).

Жоғарыдағыларды негізге ала, осы нұсқаулықтың 7-тармағына сәйкес, салық төлеуші Қазақстан Республикасы Қаржы министрінің 2015 жылғы 9 ақпандағы №77 бұйрығымен бекітілген, Электрондық түрде жазып берілетін шот-фактуралардың құжат айналымының қағидаларында белгіленген тәртіпте:

бұрын үшінші елдің аумағынан әкелінген, Тізбеге енгізілген тауарларды өткізген;

ЕАЭО мүше мемлекеттің аумағынан Қазақстан Республикасының аумағына әкелінген, ЕАЭО СЭҚ ТН коды және атауы Тізбеге енгізілген тауарларды өткізген;

Қазақстан Республикасының аумағында өндірілген, ЕАЭО СЭҚ ТН коды және атауы Тізбеге енгізілген тауарларды өткізген;

мыналарды:

бұрын үшінші елдің аумағынан әкелінген, Тізбеге енгізілген тауарларды;

ЕАЭО мүше мемлекеттің аумағынан Қазақстан Республикасының аумағына әкелінген тауарларды;

бір заңды тұлғаның шегінде тауарларды беруге байланысты, ЕАЭО мүше басқа мемлекеттің аумағына Қазақстан Республикасының аумағынан әкеткен кезде 2016 жылдың 11 қаңтарынан бастап шот-фактураларды электронды түрде жазып береді.

Сонымен қатар, «Қазақстан Республикасының кейбір заңнамалық актілеріне салық салу және кедендік әкімшілендіру мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы» 3 желтоқсан 2015 жылғы № 432-V Қазақстан Республикасының Заңына өзгертулер енгізіліп, салық төлеушілер шот-фактураларды электронды түрде жазуға міндеттеу кезекпен кезек көшу қарастырылған, нақтырақ шот-фактураларды электронды түрде:

-2016 жылдың 1-қаңтарынан бастап уәкілетті экономикалық операторлар;

-2016 жылдың 1-шілдесінен бастап кеден өкілдері, кедендік тасымалдаушылар, уақытша сақтау қоймаларының иелері, кедендік қоймалардың иелері болып табылатын салық төлеушілер;

-2017 жылдың 1-қаңтарынан бастап барлық қосылған құн салығын төлеушілері жазады.

Жанама салықтарды әкімшілендіру басқармасының басшысы А. Тойбазарова

Атырау облысы бойынша Мемлекеттік кірістер департаменті кедендік декларациялау жөніндегі маманның біліктілік аттестатын алушы үміткерлерге емтихан 2016 жылғы 24 маусымда сағат 10-00 Атырау қаласы, Абай көшесі 8, бұрынғы Оқу-әдістемелік ғимаратында өтетіндігін хабарлайды. Емтиханның өткізілуі туралы сұрақтар бойынша 35-41-35, 35-42-09 (ішкі 134) телефондар арқылы хабарласуға болады.

Ақшаны жария ету үшін не қажет?

Мүлікті заңдастыру мерзімі 2014 жылдың 1 қыркүйегінен басталып 2016 жылдың 31 желтоқсаны аралығында. Ақшаны жария ету үшін құжаттарды беру мерзімі 2014 жылдың 1 қыркүйегінен басталады және заңдастыру мерзімі өткенге дейін бес жұмыс күнінен кешіктірілмей аяқталады, яғни 2016 жылдың 26 желтоқсанына дейін.

Ақша келесі тәртіппен жария етіледі:

- Банкте ашылған ағымдағы шотқа ұлттық және (немесе) шетел валютасында ақша салу «аудару» және тұратын жері бойынша мемлекеттік кірістер органына мүлікті жария ету туралы декларацияны (бұдан ары-арнайы декларация) ұсыну арқылы. Жария етілген ақшалар жеке ағымдағы банктік шотқа (бұдан ары-ағымдағы шот) ұлттық және (немесе) шетел валютасында салынуы (аударылуы) мүмкін. Ақшаны заңдастыру мақсатында және мүлікті заңдастыру бойынша бір реттік акция өткізу кезінде Сіз Қазақстан Республикасының аумағында орналасқан, кез-келген филиалында ұлттық валютада, АҚШ долларымен, еуромен және ресей рубльдерімен ағымдағы шот аша аласыз.

- Банктегі ағымдағы шотқа ақша салмай (аудармай)-жария етілген ақша сомасымен алымдарды төлеу және тұратын жері бойынша мемлекеттік кірістер органына арнайы декларацияны ұсыну арқылы, бұл орайда алымдар мемлекеттік кірістер органына арнайы декларацияны ұсынғанға дейін төлеуге жатады.

Заңдастыру субъектілері жария етілген ақшаны өз қарауы бойынша жұмсай алады, оның ішінде оларды келесілерге инвестициялау арқылы:

- Қазақстан қор биржасына салынған құнды қағаздарға;

- «Астана» Халықаралық қаржы орталығының аумағында орналасқан қаржы құралдарына;

- Қазақстан Республикасының аумағында орналасқан басқа активтерге.

Осыған орай, заңдастыру мақсатында ағымдағы шотқа салынған ақшаны пайдалану жөнінде қандай болмасын шектеулер заңда қарастырылмағандықтан және ағымдағы шотта ақшаны сақтау мерзімі белгіленбеумен байланысты, ақша алынуы немесе ағымдағы шоттан кез-келген уақытта аударылуы мүмкін.

Сонымен, легализация субъектісі ағымдағы шотқа салынған ақшаны жұмсау құқығымен шектелмейді.

Дегенмен, банктің анықтамасы қосыла берілетін, мемлекеттік кірістер органының арнайы декларациясын қабылдағаннан кейін ғана ақша заңдастырылған болып саналатындығын ескеру қажет.

Ақша ағымдағы шотқа ақшаны салғаны (аударғаны) туралы Банктен анықтама көшірмесін немесе алымдарды төлеу туралы түбіртектің көшірмесін ұсыну арқылы тұратын жері бойынша мемлекеттік кірістер органының арнайы декларацияны қабылдаған күннен бастап заңдастырылған болып саналады. Ағымадағы шотқа заңдастырылған ақшаны салғанда немесе аударған кезде Банк заңдастыру субъектісіне заңдастыру үшін ағымдағы банктік шотқа ақшаны салуды /аударуды растау туралы анықтама (бұдан ары-Анықтама) береді.